负增长已来!洗衣机行业“好日子”到头了?

2025年即使在国补的加持下,洗衣机市场、干衣机品类还是下滑了。

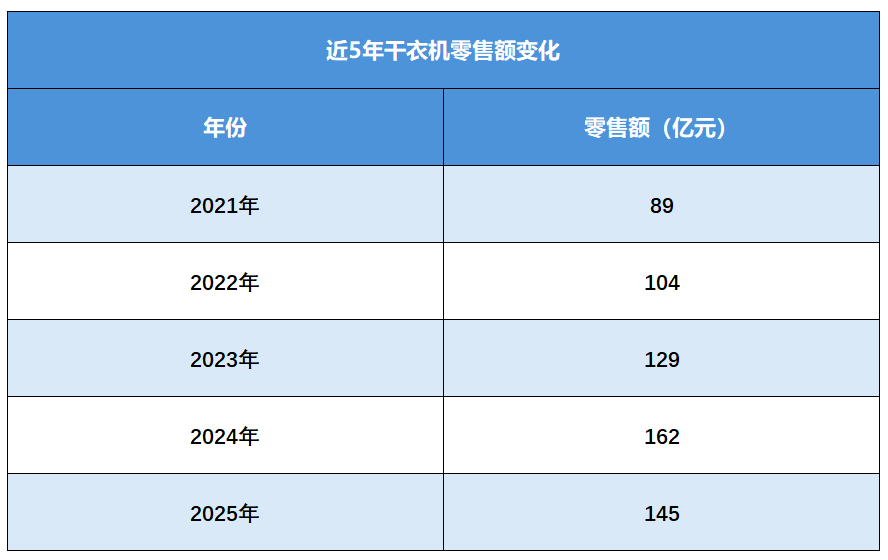

据奥维云网(AVC)推总数据显示,2025年中国洗衣机市场全渠道销量4166万台,同比降幅3.2%;销额963亿元,同比降幅4.6%。干衣机产业零售额达145亿元,较上年同比下降10.4%;干衣机品类首次出现负增长。

一向稳步增长的洗衣机市场量、额都下滑了,这是一个偶然,还是一个转折点?

(数据来源:奥维云网)

为什么会下滑?

需求端来看,受地产市场影响,家电新增需求放缓。国家统计局数据显示,2025年新建商品房销售面积、销售额分别同比下降8.7%、12.6%。

政策层面,下半年国补政策边际效应逐步递减,尤其是第四批690亿元国补落地后,地方多采用“限流抢券”“摇号”等形式,消费者获取优惠的难度加大,政策对需求的拉动成效下降。

但最重要的,还是行业竞争加剧,价格战激烈,陷入以价换量的恶性竞争。

奥维数据显示,从2023年到2025年,线上滚筒洗衣机中,1000-1999元价格段的零售量占比越来越高,从42.5%增长到48.9%,说明极具性价比的低端产品份额持续扩大。去年波轮洗衣机中,500-1000元价格段的零售量占比更是高达62.2%。

(数据来源:奥维云网)

干衣机的购买与新房装修、家电焕新高度绑定。2025年新房交付量减少,直接砍掉了干衣机一大块新增需求。此外,“以旧换新”补贴政策更侧重于鼓励淘汰老旧洗衣机,对于干衣机这种很多家庭原本就没有的品类,拉动作用有限。

2026年机会点在哪?

2025年洗衣机市场下滑并非偶然,它清晰地标志着,规模粗放增长时代已然终结。2026 年行业增长压力将全面显现。但是,洗衣机产业还是有不少的结构机会点可以深挖。

首先,无论是滚筒还是波轮,“大容量”都是升级主轴。10KG容量市场占比逐渐缩小,取而代之的是12KG的逐年增长。先看波轮洗衣机,12KG容量的零售量占比从2023年的2%,一路增长到2025年的12.7%。滚筒洗衣机的升级幅度更明显,12KG容量的零售量占比从2023年的2.3%,增长到2025年的15.5%。

第二,热泵洗烘一体机渗透率的加速提升,线上销额占比突破3.5%,线下占比突破5%。它的成功在于精准切中了两大核心痛点:空间的集约与品质的跃升。尤其是热泵技术所带来的节能、呵护衣物的烘干体验,满足了消费升级中对“精致护理”的高阶需求。

还有2025年大热的多筒(三筒及以上)洗衣机,市场渗透率已突破2%,并进入增长快车道,这背后也是家电企业推高卖新的结果。

2025年3月,Leader懒人三筒洗衣机上市,不到7个月,该系列洗衣机在京东的销售量突破20万台;7月,海尔推出一机四筒洗衣机,布局了10KG洗涤空间+10KG烘干空间+两个1KG专属洗涤小空间。

海尔一机四筒洗衣机(图片来源:海尔洗衣机官方微博)

美的也推出了“可爱多”三筒分区洗烘一体机,海信推出了旗舰版、轻享版、青春版三大配置的全家筒产品。松下ALPHA G5“大四洗”(“四筒全热泵洗烘护一体机”)也在去年发布,一机内四个筒位同时洗烘。

对于洗衣机行业来说,逐年增长的好日子已经结束了。2026年开始,家电企业必须彻底丢掉幻想,迎接更残酷的市场博弈。价格战只是饮鸩止渴,未来能活得好的品牌,靠的就是两样东西:一是实打实的技术创新,还有对生活场景的深度洞察。大容量、分区洗、功能集成化……这些清晰的方向已摆在眼前,最终谁能把技术转化为体验,把洞察变为销量,市场自会给出答案。