喜忧参半!石头科技2025年营收猛增56%,净利同比下滑超三成

2月27日,石头科技(688169)发布2025年度业绩快报,交出了一份喜忧参半的成绩单。

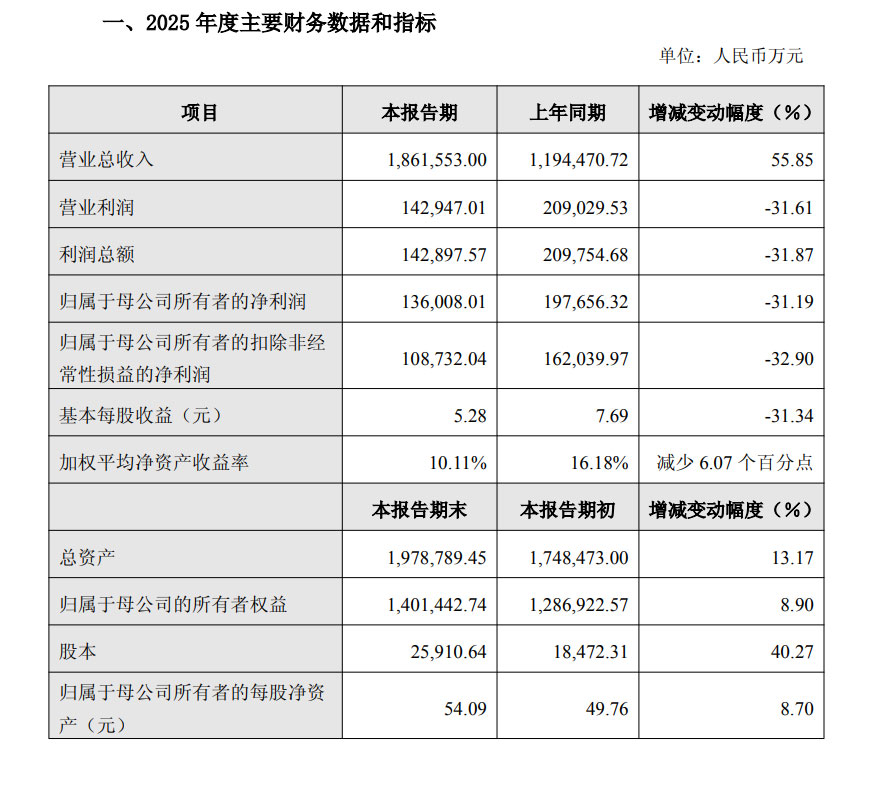

数据显示,公司全年实现营业总收入186.16亿元,同比大幅增长55.85%,展现出强劲的营收增长势头;但与之形成鲜明对比的是,归母净利润仅为13.60亿元,同比下滑31.19%,扣非净利润10.87亿元,降幅进一步扩大至32.90%,利润端的承压态势显著。

营收与利润的显著背离,引发了市场的广泛关注。对于营收的高增长,石头科技在公告中表示,主要得益于海内外市场的双重突破。国内市场上,依托国家“以旧换新”补贴政策,公司智能扫地机器人及洗地机业务需求旺盛,通过完善全价格段产品矩阵覆盖更多消费群体。

行业整体景气度为公司提供了良好的外部环境。据奥维云网数据,2025年国内清洁电器市场在家电大盘整体承压的背景下表现突出,全年实现销额471亿元、销量3550万台,同比分别增长11.3%和17.0%。其中,洗地机相关品类增长尤为迅猛――蒸汽与热水洗地机销额同比飙升1492%,洗地机器人销额同比增长546%,成为驱动行业增长的核心引擎。这一结构性变化也为石头科技在洗地机等新品类上的拓展打开了空间。

海外市场方面,石头科技持续推进品牌建设与渠道深耕,逐步完成全价格段产品布局,实现海外收入稳步增长。IDC数据显示,2025年前三季度,公司智能扫地机器人累计出货378.8万台,以21.7%的全球市场份额位居全球第一。在美国、德国、韩国等多个重点市场,其出货量均位列行业首位,全球化战略成效显著。

然而,正是这份全球市场的迅速扩张与产品线的全面铺开,在营收端“狂飙”的同时,也给利润端带来了阶段性压力。

对于利润下滑,石头科技在公告中给出两方面解释:一是产品策略调整带来的毛利率压力――“全价位段的布局和洗地机等新品类的快速增长,在初期对公司整体毛利率产生了一定影响” 。中端及入门级产品销量占比提升,叠加新品类尚处投入期、规模效应未完全显现,共同拉低了整体毛利率 。

二是为支撑海内外扩张,公司采取了更积极的市场策略,导致销售费用显著增加。2025年前三季度,销售费用达31.8亿元,同比增长超过100%,其中广告及营销投入增幅尤为明显。公司方面表示,尽管短期内影响了利润表现,但品牌形象建设与渠道拓展已为长期发展积蓄势能。

业内人士分析认为,2025年清洁电器行业虽实现量额双增,但行业整体也存在隐忧,“增收不增利”成为行业普遍面临的困境。这一现象既源于市场竞争白热化、产品同质化等行业共性问题,也与企业为抢占市场、主动布局的战略选择密切相关。

对于石头科技而言,2025年的“利润让步”,本质上是其为扩大市场份额、完善品类矩阵所做出的战略取舍,而洗地机业务的快速突破与全球市场影响力的提升,已为其长期可持续发展奠定了坚实基础。

整体来看,石头科技2025年的业绩分化,是行业发展趋势与企业自身战略共振的必然结果。随着清洁电器行业渗透率的持续提升,以及公司新品类规模效应的逐步释放、成本控制能力的不断优化,其盈利能力有望逐步改善,在全球清洁电器赛道的竞争力或将进一步巩固。