营收微增净利五年来首降,苏泊尔到底怎么了?

过去两年,承压前行是国内小家电行业发展的主旋律。时至今日,市场的寒意仍未消散,多数企业依然在困境中艰难求索。

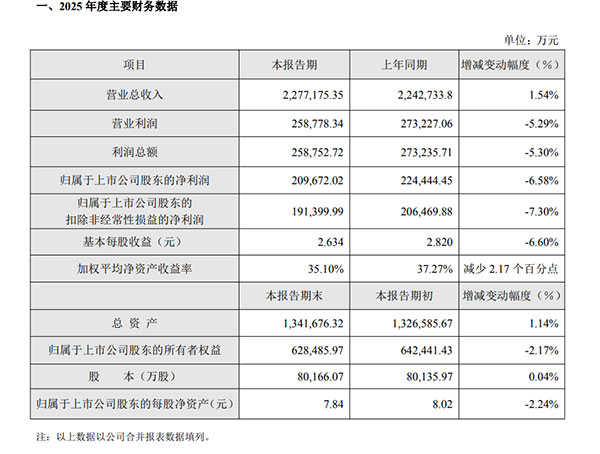

作为行业龙头的苏泊尔,也未能幸免。2月24日,苏泊尔(002032)发布的2025年度业绩快报显示,公司全年实现营业总收入227.72亿元,同比增长1.54%;但归母净利润为20.97亿元,同比下降6.58%。值得注意的是,这是苏泊尔自2021年以来首次出现年度归母净利润同比下滑,折射出行业寒冬的持续影响。

对于苏泊尔此次净利润承压的原因,官方将其归结为两点:出口业务的综合影响,以及利率走低导致货币资金整体收益下降。这两点虽是直接诱因,但究其本质,企业利润下滑的根源,是长期依托代工模式所累积的结构性矛盾,而这一模式的核心,正是与控股股东法国SEB集团的深度绑定。

不可否认,与SEB集团的合作曾是苏泊尔实现规模扩张的关键推手。依托SEB集团遍布全球的渠道网络、成熟的品牌资源以及强大的供应链协同能力,苏泊尔获得了长期稳定的订单支撑,营收规模持续攀升。自2007年合作以来,其营收已从当年的21亿元,稳步增长至2024年的224.27亿元,规模扩大至合作前的十倍之多。

但红利的背后,是逐渐被侵蚀的盈利能力与日益凸显的发展短板。代工业务本身就存在利润空间狭窄的先天局限,而苏泊尔的代工业务定价权、费率标准大多由SEB集团掌控,自身议价能力薄弱,难以通过提价转移成本压力。内外销结构的不平衡进一步加剧了这一困境:外销代工毛利率远低于内销自有品牌,导致整体利润增速明显落后于营收增长。

简言之,苏泊尔的代工模式在初期确实带来了跨越式发展,但随着全球市场波动加剧与行业竞争升级,其“薄利多销”的逻辑正逐渐成为制约盈利提升的瓶颈。如何在稳定规模的同时,优化盈利结构,已是苏泊尔必须面对的现实课题。

苏泊尔的困境并非个例。2月25日,鸿智科技(920926)发布的业绩快报显示,2025年营业收入同比下降1.61%,归母净利润下降幅度达16.96%,海外市场需求走弱和国际贸易环境变化成为主要诱因。

这意味着,对于依赖海外市场的小家电企业而言,单纯的订单增长已无法保证利润同步增长。国际政治经济形势的复杂化、汇率的频繁波动,正将企业从“拼订单”逼向“拼汇兑风险管理”和“拼精益制造”的新阶段。

在行业整体低迷、多数企业陷入利润下滑困境的背景下,北鼎股份(300824)的表现却格外亮眼。其2025年度业绩显示,营收同比增长26.04%,归母净利润更是暴增59.05%,成为低迷行业中一道鲜明的亮色,也为众多小家电企业提供了清晰的突围方向与可借鉴的发展路径。

北鼎的业绩增长,表面上看是得益于“以旧换新”政策驱动下的中国区业务增长。但其背后,潜藏着两条更深层的增长逻辑:一是消费分层与高端化路径的持续兑现。北鼎长期以来锚定高端养生生活方式,产品客单价远超行业均值,在整体消费趋于理性的当下,它依然精准捕获了一批愿意为“质价比”和“情绪价值”买单的核心用户。这不仅验证了消费分层的趋势,也印证了品牌定位的战略价值。

二是政策红利的精准承接。2025年,国家层面加码耐用消费品“以旧换新”政策,高能效、高品质产品直接获得政策补贴与流量倾斜,极大地激发了改善型需求。北鼎的逆势增长,恰是这种“政策+产品”共振的结果。这也为行业指明了一个清晰的方向,即单纯的“走量”时代已经终结,唯有抓住“结构升级”的窗口,才能真正穿越周期。

展望未来,小家电的战场,将不再是谁的规模更大谁就胜出,而是要看谁能在波动中守住利润的底线,在细分赛道中挖掘出消费者尚未被满足的深层需求。对于所有小家电企业而言,唯有主动打破路径依赖、优化盈利结构、深耕核心价值,才能在行业寒冬中站稳脚跟,在新一轮竞争中实现突围。