2022��������ҵ�عˣ������������ǰ��

�Թ�ȥ������Ϊһ��ʱ��Σ������г��������������š�ԭ���ϼ۸������ز����ԡ��ն������ܴ졢��������״�����ǣ�һֱ�����ų�����ҵ���������ҵ���ҵ���еIJ������ء�2022�꣬�������յ��ﶥ�㡣���Dz�ȷ�����Dz���δ��ʮ������õ�һ�꣬�����Կ϶����ǣ�2022�꣬�ǹ�ȥʮ���г�����ҵ��Ϊ����һ�ꡣ

��ͳ������Ʒ���Ƿ��б�Ҫ�����Ա������ʽ���֣���������ÿ�궼Ҫ��������⡣��ԭ��Զ������Ʒ���Ҫ���෴���ǣ����ܳ������ݻ�����⿳�������������������ϴ�ӳ�����ʳ�Ĵ洢���������Ѿ����쵽�罻���������ṩ������ġ��й����ͳ�ı����̻���������ģ���ͳ����������������г���ģ�ϻ��DZ������ϣ��Ծ�ռ�о��Ե����ơ�

ͬʱ������ҵ��Ӫ�ĽǶ�������ĿǰΧ���ų��������Ĺ��������������������������ҵ����ǧ˿���ƵĹ�ϵ������Ϊ����������Ϊ������������������ԭ����һ��ʵ�����Ż��Ǹ����ù�ʶ��

�����ü��ѣ���������������ݹ�ȥ��һ�꣬����Ȼ�������ڹ��̶��ǽ����ͬʱ������ҲԸ������ƪ�ع˿�ʼ�IJ��־ͱ������������ѵ�һ�꣬���ܽ�����������⣬���̺��ı���ϣ����������ҵδ����ϣ�����ڡ�

�����г������ش�

���ɷ��ϣ���ȥ��һ�꣬�����н����ϣ������Ϊ��ֱ�Ӷ���ҵӰ��Ҳ�������ء���һ�㣬�ӳ�����ҵ�����н����Ͽ��Կ��ó�����

�����2020���ǰ�ͺ�ߡ�2021���ǰ�ߺ�ͣ�2022��������������Ǹߵ�������г����۳��������·�����֮�������·ݾ���ͬ���ܴ�ľ��棬��������˫11��ٵ�ʮһ�·�Ҳδ�����⡣������������ǡ��2022�������������ء�

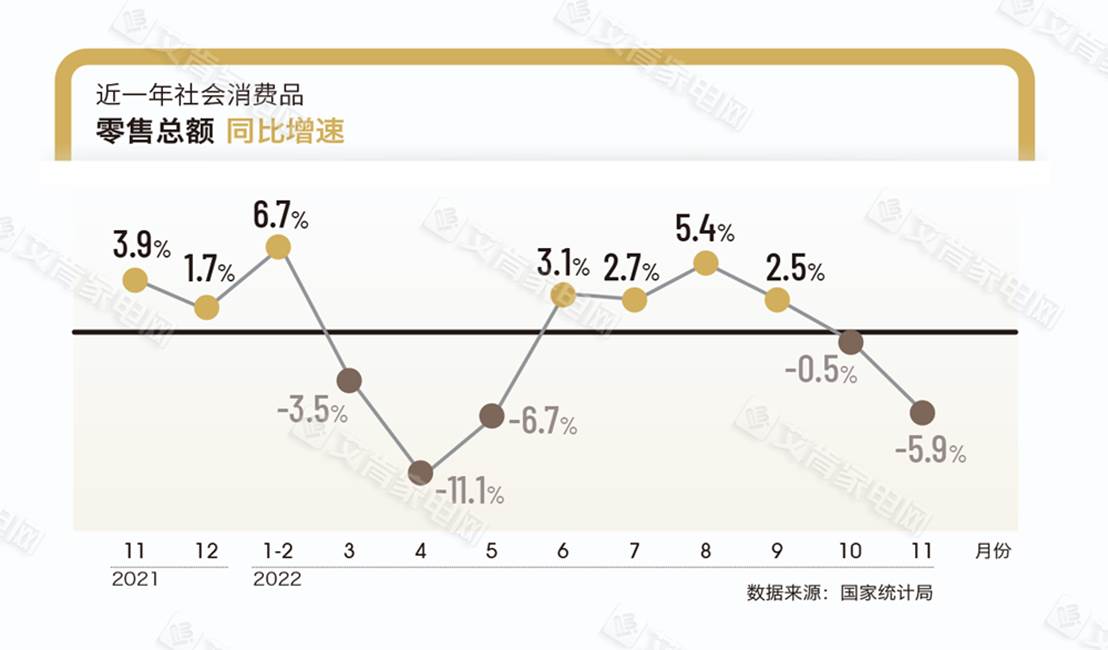

�������رܵ��ǣ������г��ı��������Եĵز���ԭ���ϼ۸������������ڵ���Щ�ۻ������ɴ��ڣ��ӹ���ͳ�ƾֶ��������Ʒ�����ܶ�����ݼ��Ҳ�ɼ�һ��(��ͼ)������Ȼ���ҵ���Ϊ��������Ʒ�����������⡣

��ˣ�2022��������г�ȷʵ�dz����ѡ��ۺϸ���ͳ�����ݣ� 2022�����̻�Ʒ�ҵ��ҵ��������2021�ꡰ�����������Ļ���֮�Ͻ�һ����̽������Ʒ����ҵ�Ĺ�ҵ��ҵ������ھ���2022�����̻�������ԼΪ124��Ԫ(���ǵ�һЩ�������ij�����������ݻ���ƫС)�����2021��Ĺ�ҵ��ҵ������ӽ�70��Ԫ��ͬʱ�����ǵ��ɱ������Լ���Ʒ�ṹ�ϵĵ��������ۺϵó���2022������Ʒ���ʵ�������ٴ����ٴ��ۣ��Ա�2021�꣬�»�����Լ��12%��

���۲�������ݳ�Ϊ2022��������ҵ������Ϊֱ�ӵķ�ӳ��2022��1-12�·ݣ��ۺϸ���ͳ�ƽ�������̻�������ͬ���»����ȳ���15%�����۶�ͬ���»�Լ10%������������»�Լ10%�����۶Լ6%��ͬ����Ҫָ�����ǣ������������ݼ���Ҳ��Ʒ����ҵ�������һ����ֻ����һ���̶��Ϸ�Ӧ�г��仯�������Է�Ӧ��ҵ����ȫò����ǡ����������ͳ��Ӧ�еĿ�ѧ̬�ȡ�

����ǰ������������������Լ���ҵ�����ķ�չ�Σ���2022����г�����һ������ʱ�ڡ��������½������г��ܵ����ƣ����۶������������խ�����һ������������ҵ�ڲ�Ʒ��ֵ���¡����۽ṹ���������Ŭ����

Ʒ�Ƹ�ֻ����ȶ�

��Ʒ����Ӫ�ĽǶ�������2022���Ʒ����Ӫ�Ա�2021�겢��̫��仯�����˵��ʤ��̭���г������Ļ���������ô��2022����ѵ��г������£���һ�������ֵ�Ч�������������ƣ�Ҳ��̭�ӵķ���Զ������ʤ�ķ��ȣ��ܹ������ȶ����Ѿ�����ʤ�ߡ�

�������������30��Ԫ��Ϊ��ҵ��һ��Ӫ���ż��Ļ����ϰ塢��̫�����ġ������Ծ��ǵ�һ��Ӫ������һ��Ӫ�IJ��Ҳ������������ϼ����ۣ���һ��Ӫ���ȵ��ϰ�ͷ�̫�����ż�������70��Ԫ��2022�꣬�ϰ����(������)���������۶�ԼΪ70��Ԫ�����۵��������۶�Լ��34��Ԫ���ҡ��ӹ�˾������������ƾ��ǿ���Ʒ�����������ġ������ij���������ͻ��200��Ԫ�ż������Žϸߵ�֪���ȣ����Ҳ��������ĵ�һƷ����Ӫ��

�ڶ���Ӫ��ŷ�ɡ���͡��ճ�����ϵ(˧��)�������ӵ�Ʒ��Ϊ���������ڶ���Ӫ��Ʒ�Ƹ���������ŷ�����г�����������Ͳ�����˧����Ʒ�ƻ��������������������������߶ˡ�ŷ������15��Ԫ���ϡ������������Ϊ���ij���ҵ��Լ��30��Ԫ���ҡ��ճ�����ϵԼ��9��Ԫ���ҡ�

������Ӫ�е�Ʒ��״������ά�֡�����Ӫ����ǿ�Ƶ�λ���Ծ�����Ѹ�ǰ��Ϊ����������ɫ�ʱȽ�Ũ���Ʒ�ƣ�����Ʒ��ͨ����ǿ�������ڵ����ϸ��������ھ��ͷŵ���DZ�������г���֪�ȡ�ռ���ʵȷ��������ھֲ��г��Ե�һ��Ӫ���ѹ������Ѹ��֮�ں����г������⣬���⡢ӣѩ���ղ�����Ʒ�ƣ������Զ����Ʒ�ƻ��ۺ������������������������ӣѩ��2022�����ԼӴ��˶����������ķ������ȣ����Ҳȡ���˽Ϻõ�ҵ����

�������ǣ�������ͬ��

2022����������۶���������խ���ȵIJ�ͬ�������淴Ӧ������������ҵ���Ƹ������ϵ�Ŭ����

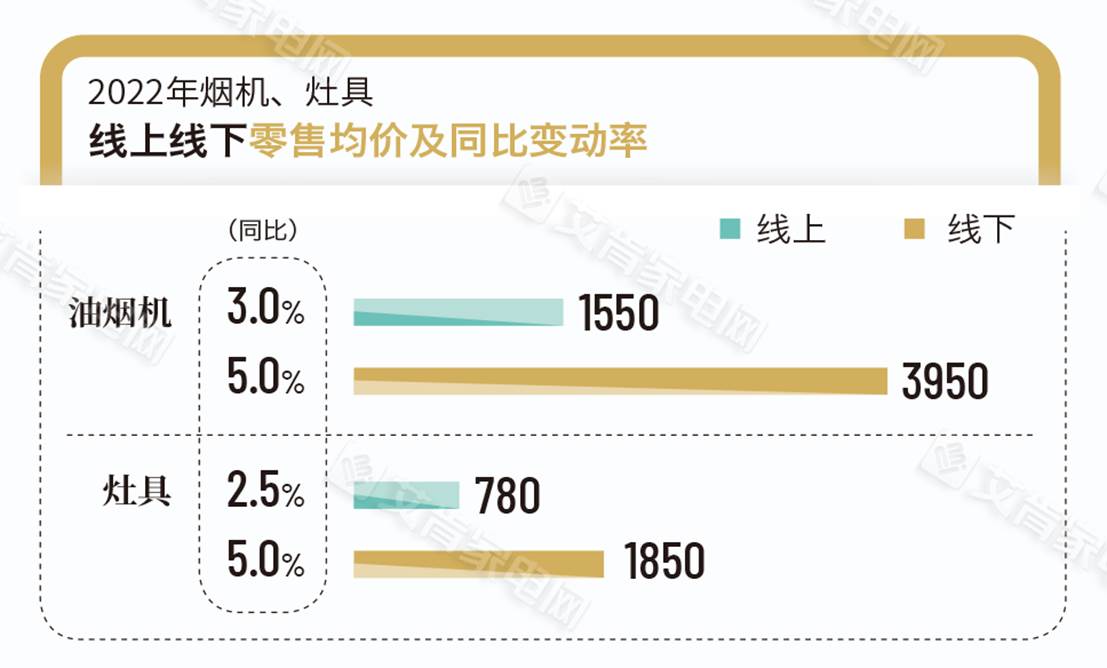

�����̻���������������2022���̻����¾���ԼΪ3950Ԫ��ͬ������Լ5%�����Ͼ���Լ1550Ԫ��ͬ������Լ3%��������¾���Լ1850Ԫ��ͬ�������ӽ�5%�����¾���ԼΪ780Ԫ��ͬ������Լ2.5%��(��ͼ)

�����������ٴ��ݳ�������Ϣ����һ��2022����ѻ����£��ܹ��ƶ������������ϻ������µľ���ʵ��ȫ�����ǣ��ɼ�������ҵΪ������������Ŭ����������618��˫11����ڼ䣬�������ƽ̨¶���ĸ��²�Ʒռ�����������ݣ�Ҳ����֤��һ�㡣�ڶ����������ۼ۸�ԼΪ���ϼ۸������࣬����������Ծ�����ҵ�����ĺ���ս�����������Ӿ���������������Ϊ��λ����������δ����5%�������ٱ�������2022��ԭ���ϼ۸��λ������ɱ��Ƹߵ�״��֮�£������ľ��۷�����������ҵ���������а�����

Ҳ������ˣ�������Ϊԭ��ҵ�����ҵ���ڼ�����ʵ����Ĵ���֮�⣬�Ӵ��˶���Ʒ����������š����ϰ������������������ţ���̫�����ƹ㼯��������ġ�ˮ��ϴ����������Ʒ�ࣻ���ۼ��ټ�����������չ��Ѹ���Ƴ�����Ʒ�Ƽ�����ȵȡ�

���з����·�������˵��2022������Ʒ��һ�����ڻ��������ϼ������־��еľ��棬ͬʱ���������ڲ�Ʒ�����Ƶ�һ�廯�����ܻ������ֻ��Լ���⿳��������̽�������ϰ�����ľ����Ƽ����ڲ�Ʒ��̬�ͳ����ѹ����ͻ�ƣ�����ȫ��������ʽAI��������о��⣬�Ƽ�������ԭ�й�����ζ�������������Ʒ��ʵ������̫ȫ�������̻������۵���ħ���������FOTILE FIKS 4.0���������ϵͳ�īhӰ��ϵ�ȣ�����������������⿳����������ۣ������ԡ����ó��硱Ϊ�±������š����úÿ�����ࡱ�ķ����һ���ƽ���

��������������

��Ƭ�����³���ǰ�û�һֱ�ǽ�����������ҵ������������ʡ�2022�꣬��һ���ķ��������һ�����롣

��Ƭ��ָ����ɢ���³�ָ�����������г���ǰ��ָ��װ����ƻ��ڣ���һ�������������ںϵĽ��죬�Ѿ���ͬ�����У�����Ҫ�ر�ָ�����ǣ�����ҵͳ�����������������۹����ϣ����������Ծ�ռ��7�����ҵı���(��2022����������ţ��������۱����ڸ�����ҵ�����ﵽ4������)��ͬʱǰ�����������������۾��۴ﵽ��������ˮƽ����ˣ����������Ľ�����ƽ�������ĿǰΪֹ���Ծ���Ʒ����ҵ��ʵ�������������ȵĹؼ����ڡ�

��Ƭ�����������Ϻ����±��ֳ����Բ�ͬ�ķ�ɢ��̬�����ϵ���Ƭ�������ۺϵ���ƽ̨��ֱ�����̡��罻������ͷ��������������KA�����������̡�ר���ꡢ�����г���װ��˾�ȶ��Ʒ�࣬�³�����ָ�������������ȸ��������ꡣ����������������һ�־�����̬���Ը�������ָ��һ������˭���µ���ڣ�˭���ӽ������ߡ�

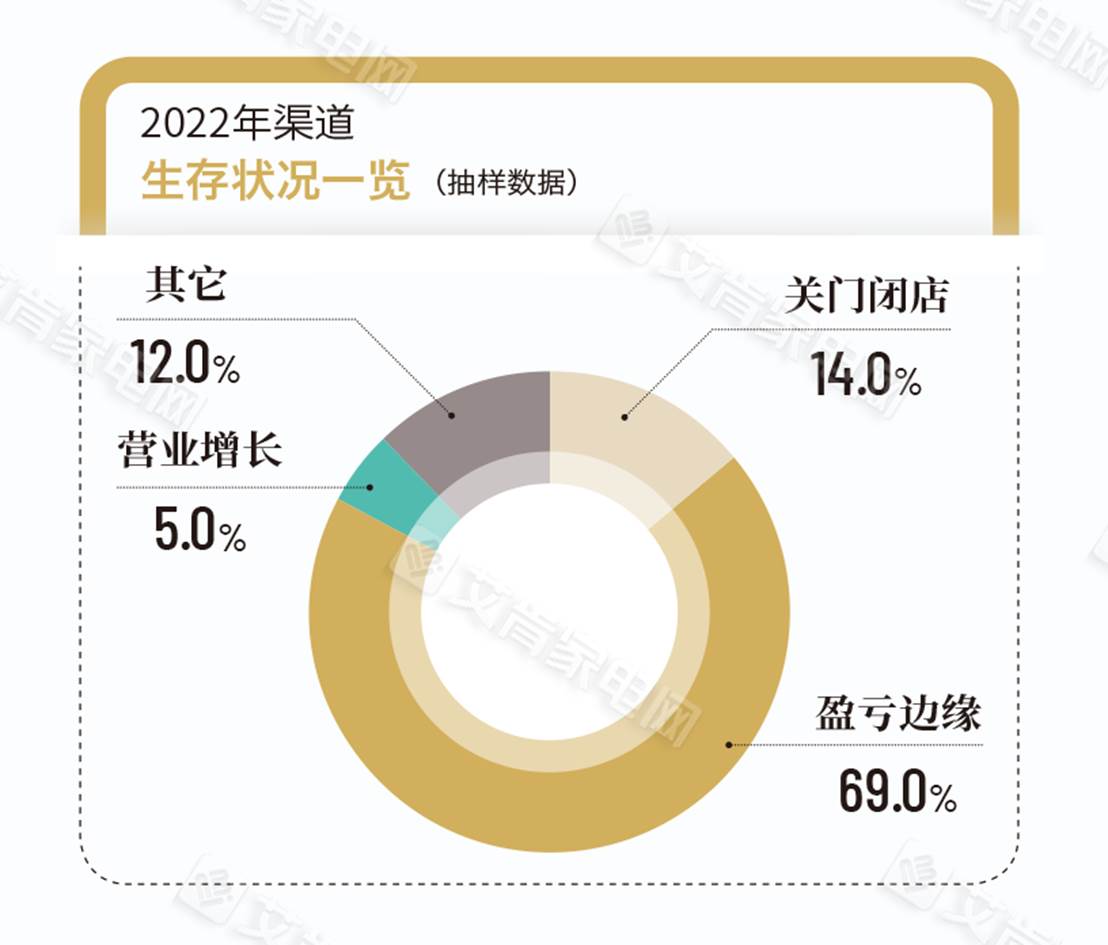

2022��ĩ������������Ż�����ӭ��һ���µĿ�ʼ����ʼ��2020�괺������������³�������Ѿ�������ʱ�䲢��2022�굽�ﶥ�㡣�������ɵ��ǣ���������������״������Ͼ�����ս����Ȼ֮�ҡ��������������˼ҵȽ����̳�ȥ��ƵƵ���ֵıյ�糱���Ѿ�˵������һ�㡣ͬʱ���ݰ��ϼҵ�����2022��������������̵�һ������绰������ʾ�������������700�ҵ绰��¼�У���14%�Ѿ�ѡ����űյꡢ69%�ľ����̱�ʾ��Ӫ�Ѿ��ڿ����Ե������5%�ľ����̱�ʾ�Ա�ȥ��ͬ��������������12%�ĵ绰�������˽������ʾ�����˵���ɴ˿ɼ�������������2022�����ܵĴ���֮�������ָ��������ؽ������д�ʱ�ա�(��ͼ)

�Ӳ�Ʒ�Ĺ�������˵����߽�����ȡ��̻��������̣��ִ�������������������Ҳ����Ϊ���ĵIJ�Ʒ������ѭ���ǡ��������̡�������(��)��װ���������(��װ�ͼ��ɲ��н���)������⿹��ܼ���\ϸ�ֲ��С��������ݻ����̡�

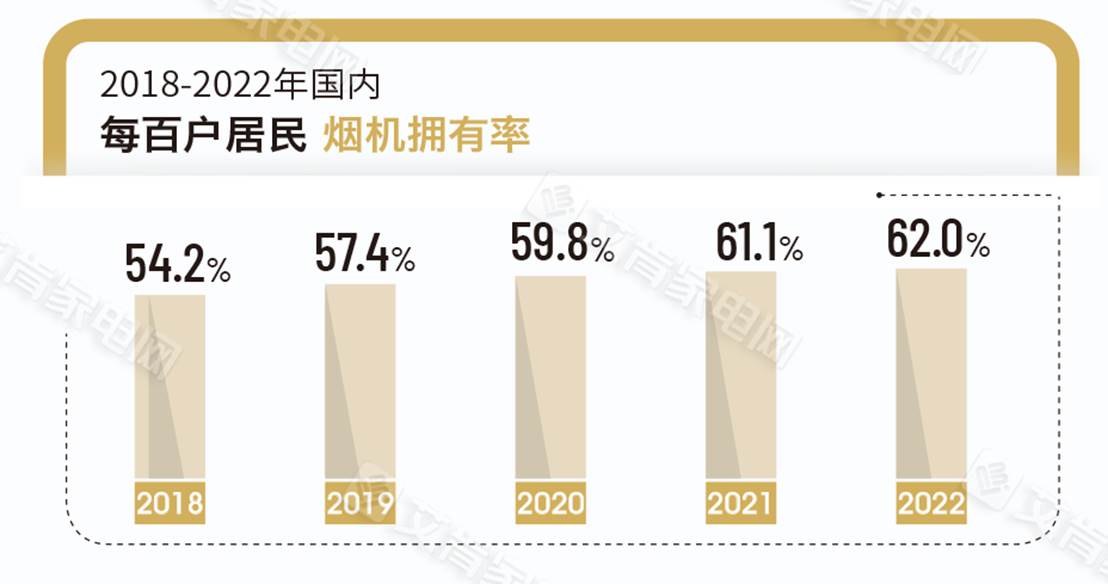

�й��г��Ĺ����Ժ����ԣ��������г���Զ������ֻ��һ�����ɡ�һ������������Ϊ����������ԭ�㣬��̬�ϵı仯(ϸ�ֻ��Ǽ��ɡ�Ƕ�뻹��̨ʽ)�Լ����Ƿ��Ϊ�����������ѻ����������ߵ�ϲ�ñ仯�йأ�����Ϊ������ԭ���͡�Ʒ�࣬��������������ӹ���ɣ���Ŀǰ���ռ��ʲ�δ��������Ҳ����һ����ҵδ����ϣ������(��ͼ)��

����2022�꣬���г����ּ�������Ĵ���֮�£�������ҵ�ڼ������ֲ�Ʒ���IJ�����������������ͬʱ����������Ƕ���������֮�в��е������ܻ������ֻ���⿵����Ρ������������˵���г������ģ���´첢�������ѣ���Ʒ����ҵ���ԣ���ִ���Ͷ�롢��ֶ�������ϵ���������Ż����������ƹ�˾�Ĺ����;�Ӫ���������������DZ��ȣ���Щ��ֶ���2022�������ʵ��ȡ�������Եij�Ч����Ϊδ�����������ڵĴ����г�ʱ�����������ֵ�Ԥ�ݡ�

2022����ĩ����������ߵ��Ż�������Ϊ�������ƣ��Ӧ������������������������2023��һ���Ǵ���գ������ܶ���δ������᳹����ʧ�������ּ�����������á����Ӿ�������ˮƽ���������ѻ�������Ϊδ�����������֮һ���⽫����ҵ��������á�

�����ϼҵ�����Ȩ��������������

1��������ע��"ת�أ�����(�ǰ��ϼҵ���)"�����ݣ���ת��������ý�����ҵ���壨����������ͼ����ת��Ŀ�����ڴ��ݸ�����Ϣ����������վ��ͬ���߹۵㣬��վ�������ݵ�ȷ�ԡ��ɿ��Ի��������ṩ�κ���ʾ��ʾ�ı�֤��

2��������ע��"ԭ��"�����ݣ���Ϊ���ϼҵ���ԭ����ת��ʱ��������λ�ñ�ע"��Դ�����ϼҵ���"��

3��������ֱ�վ�����ӳ�Ϯ�����ݻ���ʹ���˰�ȨͼƬ������������ϵQQ��1833597079 ���� �źţ�abicomcn1130 ��һ����ʵ����վ������ɾ����Ȩ���ݻ��ȨͼƬ�����ϼҵ��������е��κη��ɼ��������Ρ�

��������Ȩ�����Ľ��͡��ļ�����Ȩ�����ڰ��ϼҵ������С�