2022年洗衣机市场遭遇“寒流” 2023机会在哪?

2022年国内洗衣机市场遭遇了五年以来最大幅度的量额齐降。

当然,市场寒冬中,也不乏一股股暖流,大容量、高端化表现亮眼,壁挂式等细分需求增势迅猛,干衣机逆势飘红。

不乐观的行情中,洗衣机行业正孕育着复苏与增长的力量。

规模滑坡

但细分品类增长

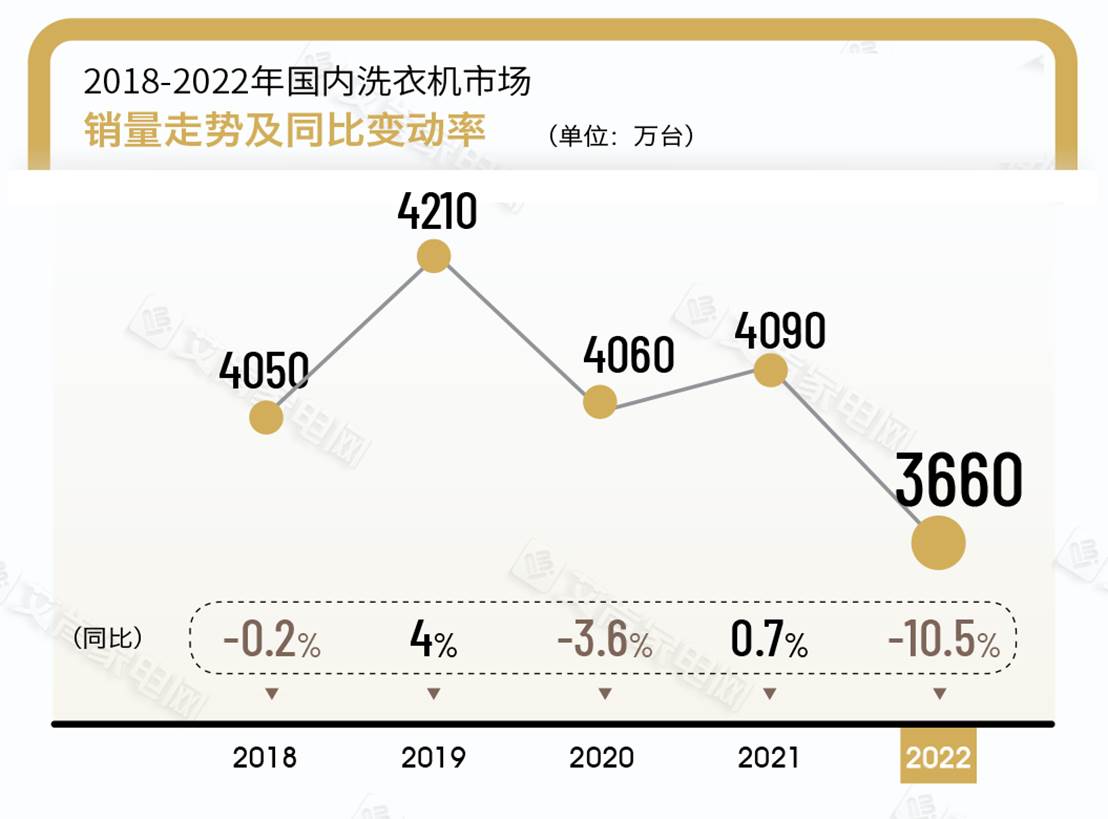

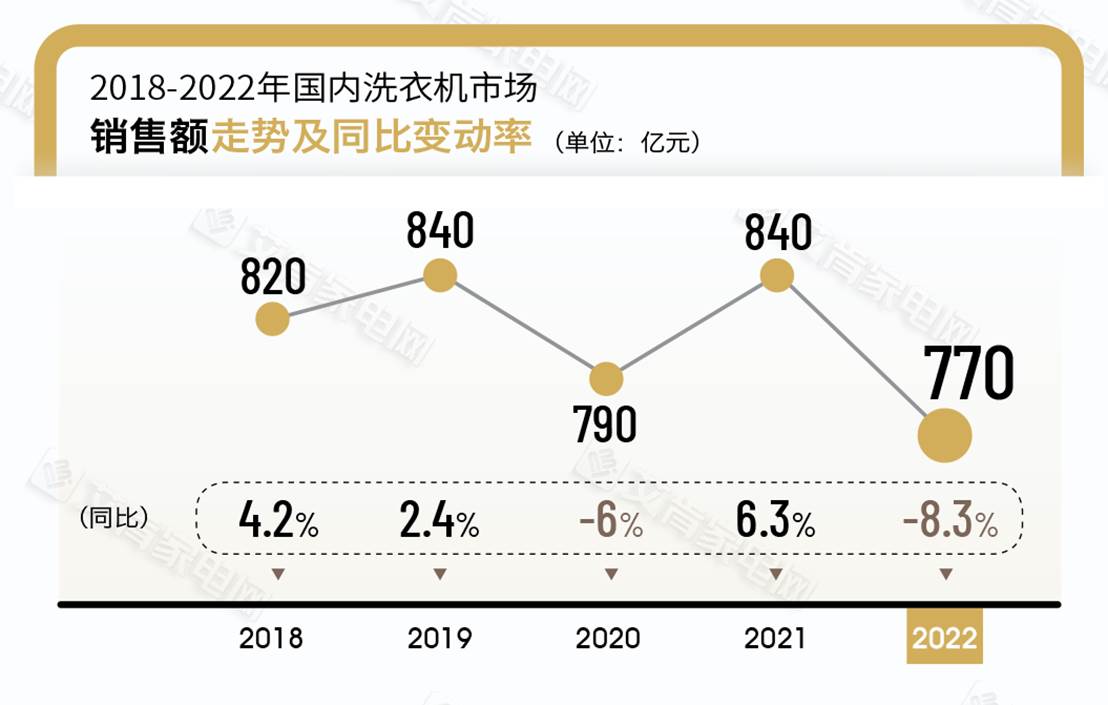

结合公开数据和行业深度调查,艾肯家电网推测:2022年我国洗衣机市场全渠道销量为3660万台,同比下滑10.5%。销售额规模为770亿元,同比下滑8.3%。量额下滑幅度创下近5年之最。

究其原因,首先,宏观环境不理想,尤其是房地产下行,包括洗衣机在内的家电作为房地产的后周期板块,受到了一定的影响。

更重要的是,我国洗衣机行业本已进入了存量市场。整体大环境的疲弱,叠加行业的存量博弈,造成了今年洗衣机大盘的下滑。

不过,洗衣机市场红利仍有,随着二孩、三孩家庭的出现,洗衣机市场内部的迷你洗、分区洗市场的关注度持续升温,衣物护理机等高附加值品类,更保持高速增长的态势。

而在诸多细分品类中,干衣机更是蓝海中的种子选手。自2018年突破10亿元大关后,干衣机的销售额一路逆势飘红,保持高速增长。2022年,干衣机销售额已经超78亿元,同比增幅超过25%。

均价抬升

产品向“新”而立

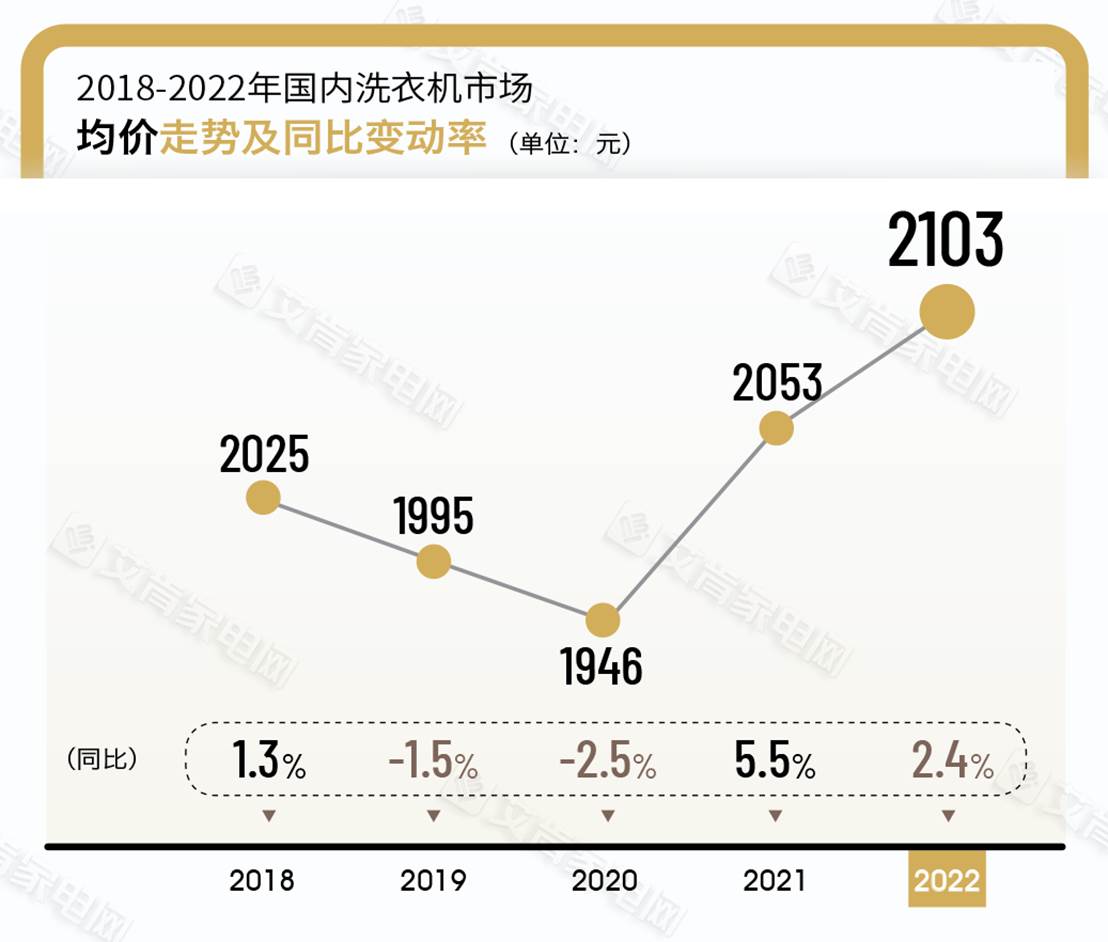

整体而言,洗衣机市场产品结构持续优化。结合公开数据和行业深度调查,艾肯家电网推测:2022年国内洗衣机市场均价约为2103元,同比提升2.4%。

从销量来看,单双缸洗衣机、波轮洗衣机这两大品类,无论在线上还是线下,份额都在逐步下滑,但滚筒洗衣机的份额都在逐步攀升。

线下的消费升级较为明显。5000元以下价格段的洗衣机销售占比,在2022年都有微幅的下滑。反而5000+至1万+的中高端洗衣机销售占比都有所提升。

大容量也是近年来的结构性亮点。2022年线下10公斤及以上的洗衣机销售额占比,已经几乎占到9成,同比增幅更是接近9%。与此同时,10公斤以下的洗衣机销售额占比都在下滑。

从产品来看,今年的高端新品也是实现了属性升级、形态升级、功能升级等多维跃迁。从衣物分区洗护、除菌除螨、更加专业的衣物洗护套装,到一站式解决洗烘问题的洗烘集成机、超薄全嵌产品、大容量大筒径等产品,都成为了新的增长机会点。

当然,我们也看到,无论在线上,还是线下,单双缸洗衣机都还是占据了一定的份额,下滑幅度很有限。部分厂家和经销商也表示,近年来双缸洗衣机在东北等地仍然旺销,处于普及阶段。

加码线下

构筑行业韧性

近5年来,洗衣机行业的线上销售额占比,已经从2018年的3成,跃升至2022年的6成。

多家洗衣机企业都在适度降低线上的占比,回归线下,从家电头部到中小品牌,都更关注盈利空间、增值能力。和线上相比,线下有着更直接的场景体验,更优的产品结构,均价涨幅也更明显。

近年来洗衣机行业线上的增速从2018年的22%,逐渐降低至0.1%,一方面这是线上遭遇了增长瓶颈,同时也是厂家在加码线下。

我们看到,头部品牌和主流品牌紧握一二线,打造大型体验店、创意生活馆和成套品牌厅、智慧生活家等多种形式,用统一的高标准进行设计,为用户营造沉浸式体验场馆,建设有格调的触点网络,以卖场景带动套系化销售,以客单价提升推动盈利提升。

同时头部品牌也在快速下沉三四线,建立起系统完善的销售网络。通过渠道下沉,全面强化国民高端品牌的定位。

而在三四级市场本就如鱼得水的中小品牌,对市场新趋势往往能做出更快速更灵活的反应,近年来,中小品牌都在加大对于经销商、终端商的支持力度,强化门店人员培训,赋能零售终端,不断满足县镇消费者个性化需求,突出产品出样,完善售后服务能力,提升利润空间。

品牌格局稳定

国货持续崛起

品牌方面,作为高度竞争的家庭耐用消费品市场,国内洗衣机市场品牌格局较为稳固,海尔、小天鹅等品牌始终在洗衣机市场占据绝对的优势,凭借较高的关注度遥遥领先。纵观近几年的洗衣机品牌关注榜,排名前几位的品牌变动不大。

2022年,不管是线上还是线下,洗衣机行业TOP3、TOP5、TOP10品牌集中度都再次提升。

这主要是由于2022年渠道分化加剧,用户消费触点分散,这对厂家和渠道的全链路营销能力,提出了新的考验。

头部品牌依托产品、渠道、营销上的多重优势厚积薄发,可以全力拓展渠道新通路,从更大范围触达更广用户,构建了更为强大的竞争壁垒。而中小企业受制于成本压力,难以全面拓展新通路,其触达消费者的难度增大,在市场份额上丢失城池。

也因此,洗衣机行业在品牌格局上,进一步呈现强者愈强的特征。

洗衣机国产品牌的竞争力也日益彰显,挤压传统的高端外资品牌。

线上市场,2022年国产品牌的销售额占比已经增长至91%。合资品牌的销售额占比降至9%,正在被国货精品抢占份额。

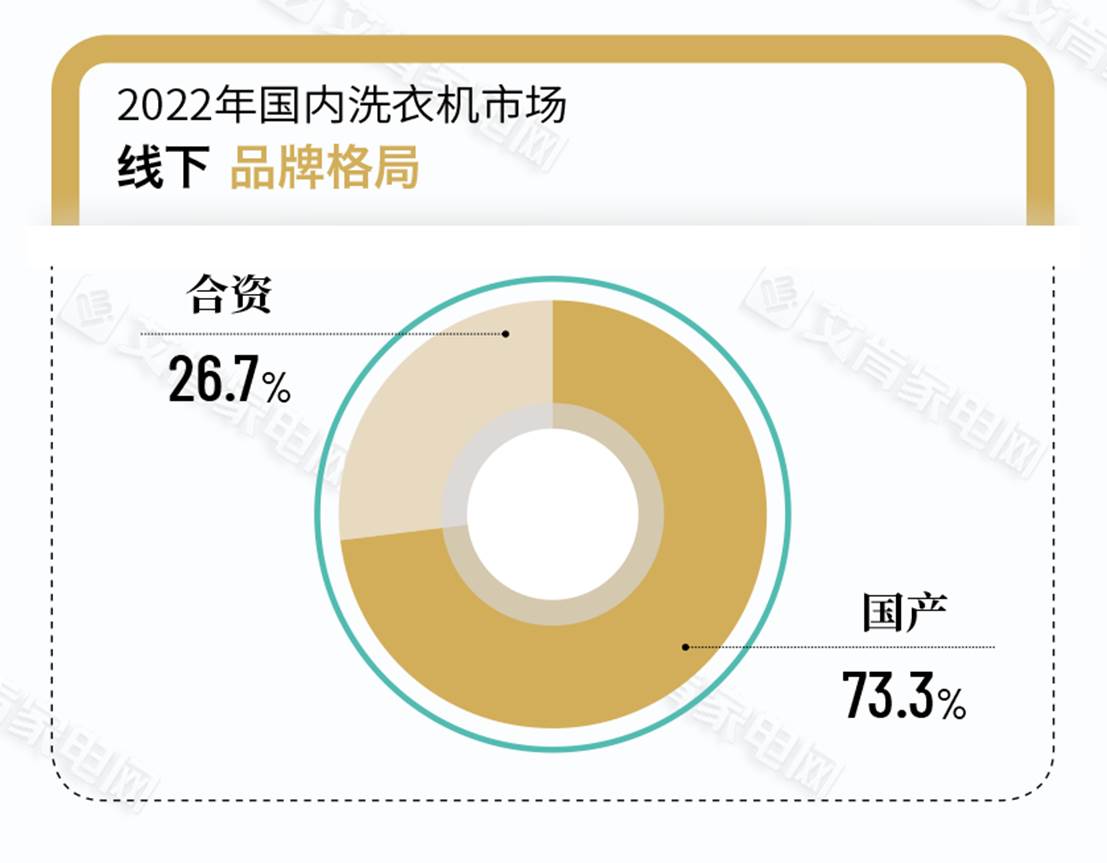

值得一提的是,凭借洗涤技术的进阶,护衣体验的升级,在更注重品质与体验的线下,国产品牌的份额也在提升。2022年国产品牌的销售额占比已经微幅增长至73.3%,2022年合资品牌的销售额占比降至26.7%。基于高级享受的消费需求正在快速提升,顺应需求端变化的国家龙头也已经脱颖而出,吃到了这波红利。

从大环境来看,全国乃至全球消费市场正在逐渐复苏。从需求端来看,消费者追求美好生活、致力消费升级的趋势并未改变。从供应端来看,洗衣机厂商聚焦用户需求,从功能创新,技术迭代和体验升级等维度全面突围。

依托我国家电产业的强大韧性,2023年,洗衣机行业有望在保持定力的同时,向高质量增长进发。

【艾肯家电网版权与免责声明】:

1、凡本网注明"转载:其他(非艾肯家电网)"的内容,均转载自其它媒体或企业供稿(包括供稿配图),转载目的在于传递更多信息,不代表本站赞同作者观点,本站不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

2、凡本网注明"原创"的内容,均为艾肯家电网原创,转载时请在显眼位置标注"来源:艾肯家电网"。

3、如果发现本站有涉嫌抄袭的内容或者使用了版权图片,请与我们联系QQ:1833597079 或者 微信号:abicomcn1130 ,一经查实,本站将立刻删除侵权内容或版权图片。艾肯家电网将不承担任何法律及连带责任。

附则:对免责及版权声明的解释、修改及更新权均属于艾肯家电网所有。