黄光裕放话之后,国美与苏宁必有一战?

2月18日,黄光裕在国美控股集团高管会上放话:力争用未来18个月的时间,使企业恢复原有的市场地位。

此话一出,行业震动,甚至有网友大胆猜测:在家电存量博弈的今天,国美与苏宁之间必有一战!

果真如此?重新回到牌桌的黄光裕,及其麾下的国美,真的会将矛头指向苏宁?

格局“变天”:

从双雄争霸走向群雄割据

首先我们需要全景了解一下,今天的家电零售格局。毕竟距离曾经国美与苏宁双雄争霸,已是斗转星移,牌桌上的对手都已改头换面,游戏规则也已刷新。

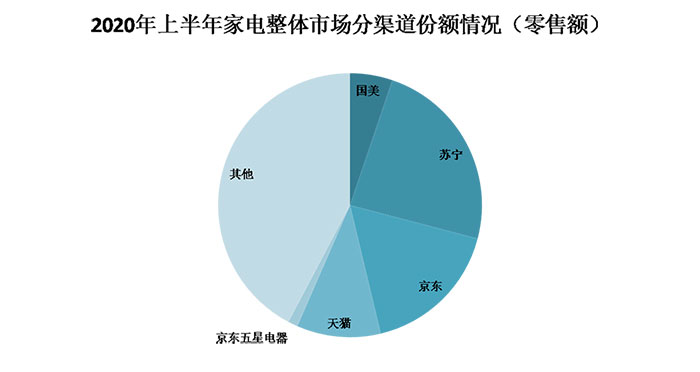

《2020年中国家电行业半年度报告》数据显示,2020年上半年国内家电零售整体市场中,以零售额论,苏宁易购占比23.9%,京东、天猫分别获得17.2%及10.3%的份额,占据第二和第三位。国美占比5.2%。

数据来源:全国家用电器工业信息中心

线上苏宁、京东、天猫瓜分了线上91.8%的市场份额,国美占比1.4%。在线下,苏宁以18.0%的市场份额排在首位,国美位列第二,占比8.3%,五星占比2.1%。

可以看出,国美在线下依然占据一定优势,但在线上却并不乐观。这一点,结合线上渠道规模持续递进的趋势来看,尤其不利。

也正是因此,国美近年来不再孤军奋战,而是转身与曾经的劲敌――京东、后起之秀――拼多多达成合作,结盟共赢。后两者在线上、流量等方面都颇具实力。

与之对应的是,国美曾经的强敌――苏宁,已与阿里系深度捆绑,无论是资本上,亦或是两线融合。

此外,抖音、快手虎视眈眈,正在完善电商生态链,跨界打劫之心,路人皆知。

可见,家电零售,早已走过了双星并耀,乱世三国的年代,进入了群雄割据的局面。诚然,家电市场存量博弈的周期下,“僧多粥少”,己方市场份额的增长,必然更多来自对“友商”份额的抢夺。然而,今时今日,国美有盟友互利,同时环狼虎伺。苏宁与国美之间,已谈不上曾经的针尖对麦芒。

赛道分化:

一方相关多元化,一方聚焦

不仅仅是在家电圈,跳出家电零售的圈子,国美与苏宁的战略,在大方向上也有所分化。

黄光裕最新讲话中如此展望:我们将深入推动“家・生活”战略第二阶段延展和升级,以用户思维、平台思维、科技思维为引领,以“真”“快”“乐”为经营要素,推动线上“真快乐”、线下“国美家”、国美电器、真选开放供应链等共享平台全方位升级,全速推进以全行业全品类零售为核心的相关多元化事业提质增效、协同共进,以高质量的创新助推集团发展步入快车道。

他还提到,新的一年,国美将“从珠市口的第一家门店升级到线上线下全渠道连接消费者的“到网、到店、到家”全零售网络;从电器拓展到全行业全品类满足家庭刚需的“家・生活”供应链平台。以真选低价、快送准时达、娱乐买娱乐卖分享乐的经营理念和做法,全力打开新局面。”

正如国美零售执行副总裁和国美在线CEO向海龙在今年1月所说的:平台化、供应链和娱乐化是国美零售今年三大经营重点。

反观苏宁,2月19日新春团拜时,苏宁集团董事长张近东强调,2021年苏宁要牢牢把握“聚焦”和“创效”两大发展主基调,实现从商业模式向盈利模式的转变、从零售商向零售服务商的升级。

他表示,2021年苏宁将大刀阔斧进行业务变革,加快开放赋能、优化线下店面结构、推动大快消供应链融合、推进物流网络的结构调整;将聚焦家电、自主产品、低效业务调整以及各类费用控制四个利润点,强化苏宁易购主站、零售云、B2B平台、猫宁四个规模增长源。

从两位大佬最新的讲话中,我们可以看出,双方还是会在零售领域狭路相逢,但彼此的战略侧重点,可以说很少趋同。甚至我们还注意到,一方提及“相关多元化”,另一方提及“聚焦”……

此外,从黄光裕的讲话中,一再提及的“相关多元化”,也提醒我们,国美不再将自己框在家电领域,他的对手,不再仅仅是苏宁。

时移世易,商海浮沉,同样30+的国美与苏宁,也都通过战略变革,选择了更适合自身的赛道。两个老对手之间,是否将再次针锋相对,尚不可知,但或许彼此之间,也存着几分惺惺相惜。(飞鱼)

【艾肯家电网版权与免责声明】:

1、凡本网注明"转载:其他(非艾肯家电网)"的内容,均转载自其它媒体或企业供稿(包括供稿配图),转载目的在于传递更多信息,不代表本站赞同作者观点,本站不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

2、凡本网注明"原创"的内容,均为艾肯家电网原创,转载时请在显眼位置标注"来源:艾肯家电网"。

3、如果发现本站有涉嫌抄袭的内容或者使用了版权图片,请与我们联系(0519-88226000)或发送邮件至1833597079@qq.com,一经查实,本站将立刻删除侵权内容或版权图片。艾肯家电网将不承担任何法律及连带责任。

附则:对免责及版权声明的解释、修改及更新权均属于艾肯家电网所有。