*ST帅电跨界收购惠嘉科技:保壳、保壳,还是保壳

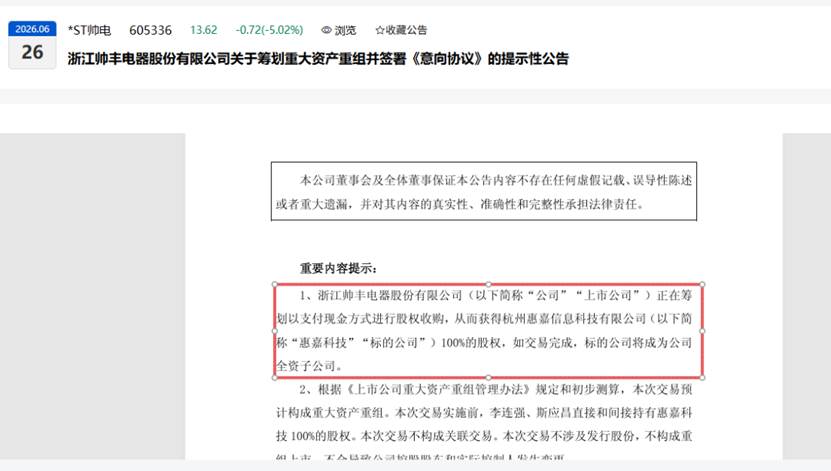

6月26日,曾以“帅丰电器”为名的集成灶上市公司*ST帅电,拟以现金方式收购杭州惠嘉信息科技有限公司100%股权,初步估值区间为4.5亿至5亿元。

资料显示,标的公司为惠嘉科技,2016年12月成立。注册资本2569万元。主营业务为电力成套设备、输配电设备、电力专用的在线监测设备。

高估值、主业毫无关联,业界评论:*ST帅电发起此项收购的原因只有一个:保壳。

主业崩塌,退市倒计时已开启

对*ST帅电来说,真的到了孤注一掷的时刻。

这家成立于1998年、以集成灶为核心业务的厨电企业,曾乘地产黄金时代东风一路高歌。然而,周期的逆转总是残酷的。自2021年起,公司经营业绩逐年走弱,营收与净利润持续双降。到2025年,形势急转直下――全年营收仅2.27亿元,同比腰斩近半,归母净利润由盈转亏,出现上市以来首次年度亏损。

进入2026年,颓势未见任何缓解。一季度营收仅0.23亿元,同比再降51.99%;归母净利润亏损720万元,亏损幅度同比持续扩大。

更致命的是制度红线。根据上交所上市规则,公司2025年度利润总额、净利润、扣非净利润三者均为负,且扣除后营收低于3亿元,已触及退市风险警示指标。2026年4月23日起,公司股票被实施ST,证券简称正式由“帅丰电器”变更为“ST帅电”。

这意味着,留给*ST帅电的时间,已不足半年。若2026年年报再度触及“利润为负且营收低于3亿元”的红线,公司将面临直接终止上市的命运。

而从产业大环境来看,指望主营业务的“内生性复苏”来摆脱困境,几乎已无可能。奥维云网数据显示,2025年我国集成灶市场累计零售额98亿元,零售量120万台,同比分别下降43.1%和40.4%。进入2026年,颓势延续,一季度集成灶零售额同比再降27.4%。地产调整的滞后效应仍在发酵,厨电行业的冬天远未结束。

在主营业务积重难返、行业回暖遥遥无期的双重夹击下,通过外延式并购实现“财务并表、快速增厚营收”,便成了保壳最直接也最现实的路径。

惠嘉科技是谁?

这家成立于2016年12月的企业。资料显示,该公司主营电力成套设备、输配电设备及在线监测硬件,同时提供智能电网整体解决方案与智慧电务服务,产品覆盖输电线路智能检测、变电监测、配网融合设备等。其下设全资子公司杭州盛能电力科技,持有电力工程施工总承包三级及承装、承修、承试四级资质。

从产业分类看,惠嘉科技属于电力设备领域的工业品供应商,与国家电网等大型电力企业有着紧密的业务联系。而*ST帅电的主营是面向终端消费者的厨房电器――两者在产品、客户群体、渠道网络、技术积累等维度均无明显交集。

这是一次典型的跨界收购。

*ST帅电在公告中表示,若进展顺利,标的公司纳入合并报表范围后将有利于提高资产质量和综合竞争力,提升业务规模和盈利水平。换句话说,只要惠嘉科技的经营体量足以弥补*ST帅电主业的营收缺口,公司便有希望在2026年年报中“摘星脱帽”。

成与不成,还难说

任何交易都有困难和风险。

根据*ST帅电发布的公告,本次收购采用全现金方式,初步估值高达4.5亿至5亿元。按照意向协议约定“交割时支付50%价款,剩余50%根据审计和业绩完成情况分年度支付”。

但截至2026年一季度,*ST帅电账上货币资金仅2.16亿元,资金缺口明显。无论通过债务融资还是其他方式筹措剩余资金,都将给公司带来沉重的财务负担。

其次,是标的自身的风险。截至目前,惠嘉科技的核心财务数据尚未对外披露,其真实营收规模、盈利能力等等市场并不知悉。现在的*ST帅电急需的是能够在年内合并报表并带来业绩和利润根本改观的要素。从这个意义上来说,收购后的融合难题对*ST帅电来说显得并不重要。

不难看出,*ST帅电的这次跨界收购,本质上是以“花钱买时间”的方式,试图为上市公司赢得一线生机。变数还有很多,但*ST帅电的选择只能是这一个。