净利大增36%!小熊电器靠“个护+出海”跑出盈利新曲线

4月8日晚间,小熊电器(002959.SZ)发布2025年度业绩报告。在国内小家电行业整体承压、多数头部企业净利润下滑的背景下,公司实现营收与净利润双增长,盈利水平显著修复。

利润增速远超营收,内部优化成效显现

净利润增速显著高于营收增速,成为小熊电器2025年财报的一大亮点。报告期内,公司实现营业收入52.30亿元,同比增长9.92%;实现归母净利润3.93亿元,同比大幅增长36.40%,成功扭转2024年净利润下滑趋势。同期扣非净利润3.64亿元,同比增长47.64%,主营业务盈利质量持续改善提升。

对于净利润的大幅增长,小熊电器表示主要得益于三方面举措:一是持续优化产品结构,加大对高价值品类的布局;二是深化组织变革,引进行业优秀人才,推行事业部端到端经营负责制,整体运营效率显著提升;三是强化费用精细化管控,将资源集中投向研发创新与核心渠道建设,实现降本增效。

在亮眼业绩支撑下,公司同步推出了颇为慷慨的分红方案:拟向全体股东每10股派发现金红利13元(含税),合计派现约2.02亿元,分红占净利润比例超51%,分红规模与分红力度均创下近年新高。

个护小家电爆发式增长,生活小家电短期调整

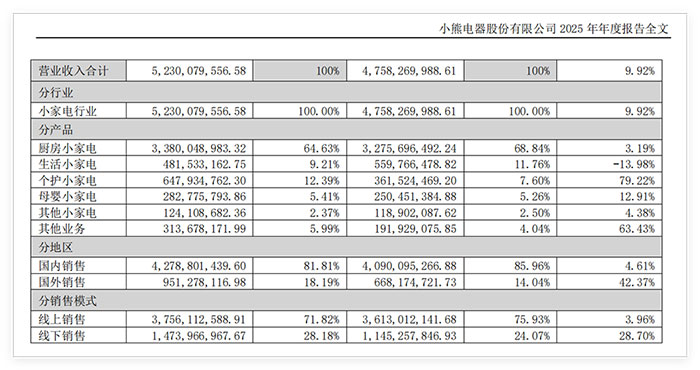

从产品结构来看,小熊电器旗下厨房小家电、生活小家电、个护小家电、母婴小家电及其他小家电五大品类表现明显分化。其中,仅生活小家电收入出现下滑,其余四大品类均实现增长。

具体来看,厨房小家电依旧是公司营收主力,2025年占总营收比重达64.63%。而增长最为亮眼的当属个护小家电,全年实现收入6.48亿元,同比大幅增长79.22%。这一高增长主要得益于公司完成对罗曼智能的收购并实现并表,罗曼智能在个护产品及海外ODM业务上的优势,为小熊电器注入了重要增长动能。

相比之下,生活小家电(如加湿器、风扇)收入同比下滑13.98%至4.82亿元。对此,公司解释称,一方面受行业宏观环境影响,加湿器、风扇等品类竞争激烈,补贴覆盖有限,消费意愿偏弱;另一方面系内部主动优化品类结构,收缩低毛利、低增长品类,将资源集中于厨房、个护、母婴等高增长赛道,以结构均衡弥补单一品类波动。

“出海”步伐加快,海外收入占比升至18.19%

2025年,小熊电器海外市场表现尤为突出,成为重要增长极。全年实现海外销售收入9.51亿元,同比增长42.37%,增速远超国内市场4.61%的增幅。海外收入占总营收比重从2024年的14.04%提升至18.19%,较2022年的4.36%大幅提升近14个百分点,出海步伐显著加快。

在海外布局上,公司坚持稳健策略,深耕欧亚成熟市场,重点推进自主品牌出海,搭建海外大客户体系与本地化营销网络。后续将聚焦东南亚、欧洲等潜力市场,围绕健康小家电、便携产品等新兴品类拓展,暂无海外建厂计划。

国内市场方面,2025年家电以旧换新政策推动厨房小家电行业均价与结构升级。奥维云网数据显示,全年厨房小家电零售额633亿元,同比增长3.8%,均价同比提升11.4%;低端市场份额收缩,中高端份额持续扩大。小熊电器同步聚焦中高端产品线,精简SKU、提升旗舰品类占比,有效带动毛利率与利润水平提升。

逆势突围与增长瓶颈,小家电行业步入深度分化期

在已披露2025年业绩的小家电上市公司中,行业分化态势明显。小熊电器与北鼎股份实现净利润大幅增长,而苏泊尔、九阳股份、新宝股份等传统头部企业则出现净利润同比下滑。

具体来看,北鼎股份表现尤为亮眼,全年实现营业收入9.51亿元,同比增长26.13%,归母净利润达1.14亿元,同比增幅高达63.35%。而传统头部企业表现普遍承压:苏泊尔虽营收微增,但归母净利润同比下降6.58%,盈利主要受外销订单缩减与成本高企拖累;九阳股份、新宝股份则陷入营收与净利润双降的困境,传统品类增长承压,新业务尚处培育期,规模效应未显。

行业分化背后的核心逻辑,在于战略路径的分野。小熊电器通过横向拓展个护、母婴等新品类并积极发力海外市场,构建多元增长引擎;北鼎股份则持续聚焦高端定位,深耕国内自主品牌业务,以品牌溢价和运营效率提升驱动盈利改善。在优化结构的同时,两家公司均通过精细化运营与成本控制,成功将收入增长转化为利润提升。相比之下,多数同业企业仍高度依赖传统厨房小家电及代工业务,转型步伐偏慢,增量空间明显受限。

即便2025年业绩表现突出,小熊电器对2026年前景仍持谨慎态度。其年报提示,今年小家电退出“国补”范围、原材料成本上涨、全球经济不确定性增加、消费信心偏弱,叠加2025年高基数效应,均将对后续经营形成压力。

整体而言,小家电行业已进入深度分化周期。企业能否穿越周期、实现稳健增长,关键并非短期规模扩张,而在于战略转型的速度与自身造血能力的强弱。