宇树科技冲击科创板,人形机器人迎来从“炫技”到“造血”的拐点时刻?

当宇树科技的人形机器人再次登上2026春晚舞台,与人类共舞《武BOT》时,外界或许仍将其视为又一场精心编排的“科技秀”。然而,一个多月后,这家公司向上交所递交的科创板IPO招股说明书,揭示了一个截然不同的故事:人形机器人正从实验室的“炫技”产品,蜕变为具备自我造血能力的商业物种。

3月20日,上交所受理宇树科技科创板IPO申请,42.02亿元的募资规模与不低于420亿元的初始发行市值,使其有望成为A股“人形机器人第一股”。在港股机器人公司普遍处于市值百亿级、盈利承压的背景下,宇树科技的这份招股书,为市场提供了一个重新审视具身智能产业商业化进程的独特样本。

盈利突围,走出“烧钱”魔咒

长期以来,机器人行业被贴上了“高投入、长周期、难盈利”的标签。港股已上市的机器人公司中,优必选2025年上半年亏损4.4亿元,云迹年度亏损扩大,即便业绩向好的极智嘉,也刚刚实现经调整净利润扭亏为盈。

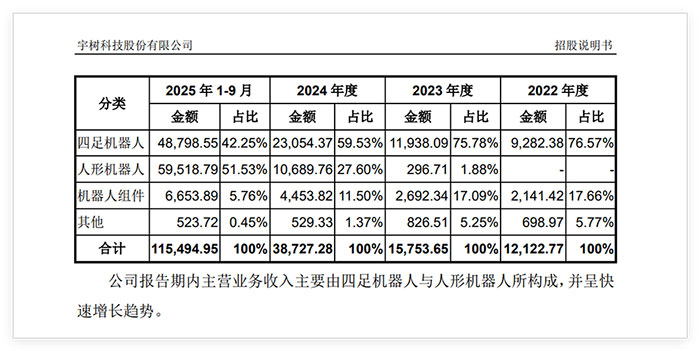

宇树科技的财务数据打破了这一惯性认知。2025年,公司营业收入达17.08亿元,同比增长335.36%;扣非净利润超6亿元,同比增长674.29%。在同行普遍处于亏损或微利状态时,宇树科技已实现规模化盈利,且盈利增速远超营收增速,显示出强劲的规模效应。

这一盈利能力的背后,是产品结构的战略性迁移。2022年,四足机器人占据宇树科技收入的76.57%,人形机器人尚未形成规模。而到了2025年前三季度,人形机器人收入首次超越四足机器人,占比达到51.53%。与此同时,2025年公司人形机器人出货量超过5500台,位居全球第一。

从“四足”到“双足”的重心转移,不仅是产品线的更迭,更折射出机器人产业从专业场景向通用场景的跃迁。四足机器人的技术积累为双足机器人提供了运动控制的底层能力,而人形机器人的放量则打开了远大于专业设备的市场空间。

场景下沉,弱化科研依赖路径

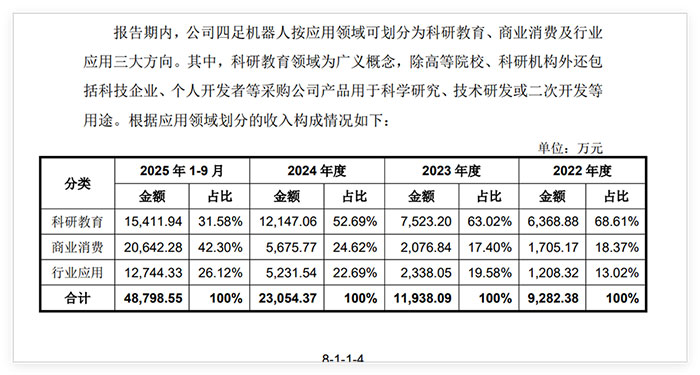

在机器人产业发展初期,科研教育领域往往是主要收入来源――高校和实验室采购样机进行二次开发,是行业普遍的起步路径。宇树科技的招股书显示,这一格局正在发生根本性变化。

2022年,科研教育占宇树科技四足机器人收入的68.61%,到2025年前三季度,这一比例已降至31.58%。取而代之的是商业消费与行业应用的崛起――商业消费占比提升至42.30%,行业应用占比达26.12%。

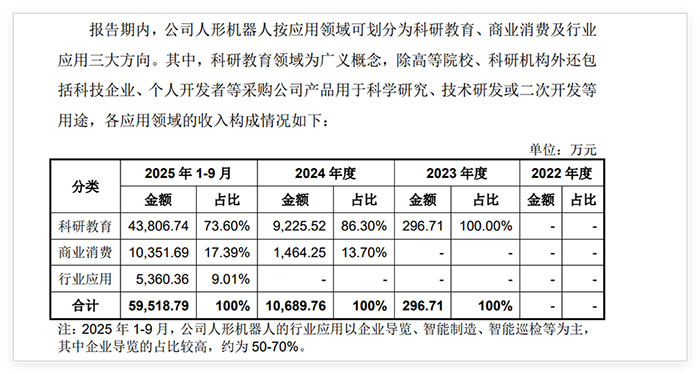

人形机器人的场景结构同样在演变。2023年,其人形机器人收入全部来自科研教育,而2025年前三季度,这一比例已降至73.60%,商业消费与行业应用合计占比超过26%。其中,行业应用以企业导览、智能制造、智能巡检为主,企业导览占比高达50%―70%。

这一变化意味着,宇树科技的产品正在从“研究工具”转变为“生产工具”与“消费产品”。当机器人走出实验室,进入商场、工厂、消防现场,其商业模式的可持续性才真正得到验证。

价格破局,掌握自主定价能力

在宇树科技的产品演进史上,价格是一个关键变量。2023年7月,Go2 Air型四足机器人以9997元的起售价,首次将行业产品定价拉至万元以内。2024年5月,人形机器人G1基础版定价9.9万元,后下调至8.5万元。2025年7月推出的R1人形机器人,起售价更是低至3.99万元。

这一价格策略的背后,是宇树科技对核心供应链的深度掌控。公司采取自研自产主要关键核心部件的模式,多数部组件自主设计研发、零部件定制采购、自主装配。对于技术工艺成熟的部组件,则通过定制化采购降低成本。

供应链的开放性合作也同步推进。2024年起,曼恩斯特、速腾聚创、道通科技等上市公司已与宇树科技签署战略合作协议。近期,美湖股份披露减速器关节模组已实现量产交付,创世纪、锦富技术等也宣布展开合作。巨星传奇甚至与宇树科技成立合资公司,共同开发演艺娱乐互动智能机器人。

这种“核心自研+生态开放”的供应链策略,既保证了关键技术的自主可控,又通过规模化的外部协作摊薄了成本,为持续降价提供了空间。

扩产竞速,直面增长多重考验

招股书披露的募资用途,揭示了宇树科技对未来竞争格局的判断。20.22亿元用于智能机器人模型研发项目,11.10亿元用于机器人本体研发项目,6.24亿元用于制造基地建设。制造基地建成后,预计将形成年产7.5万台人形机器人与11.5万台四足机器人的产能。产品线上,公司将继续深化“通用机器人”定位,并计划建设全球化技术服务中心,以巩固海外市场优势。

这一产能规划与行业趋势相呼应。浙江人形机器人创新中心预测,2026年我国人形机器人产量将达到10万至20万台级。宇树科技创始人王兴兴此前表示,今年公司目标出货量在1万至2万台左右。优必选也提出了2026年冲刺万台工业人形机器人产能的目标。

然而,高增长背后风险信号已然亮起。招股书显示,公司存货从2024年末的1.41亿元飙升至2025年9月末的2.78亿元,应收账款从2159万元增至8345万元,增幅均远超同期营收增速,对应的跌价与坏账准备余额已分别达2281万元和426万元。若产品更新换代加快或市场预期生变,库存减值压力不容小觑;回款效率若持续下滑,坏账风险亦需警惕。

与此同时,毛利率走势同样值得关注。2025年前三季度,公司主营业务毛利率达59.45%,但随着低价中型人形机器人G1、R1销量占比提升,毛利率下行已成必然。招股书已提示“较高收入增速与毛利率水平下降风险 ”。若特斯拉等巨头入局引发价格战,宇树利润空间将进一步承压。从宇树四足机器人单价由2022年4.5万元/台降至今年前三季度2.72万元/台,可见行业竞争之激烈。

结语

宇树科技此次IPO的意义,或许不仅在于“人形机器人第一股”的桂冠归属。从四足到双足,从科研到消费,从亏损到盈利,从单品到规模化――这一系列跃迁勾勒出一条清晰的产业演进路径:机器人企业正在告别依赖融资输血、以技术展示为核心竞争力的阶段,进入依靠自我造血、以场景落地为衡量标准的新周期。

当然,前方的挑战依然不小。具身大模型的泛化能力瓶颈、规模化生产后的品控与良率、海外市场的地缘风险,都是宇树科技上市后必须面对的课题。但当一家机器人公司能够在招股书中用数据而非概念证明自己时,整个行业也就离真正的商业化落地更近了一步。