8元“甩卖”4家子公司!苏宁易购回血1.17亿

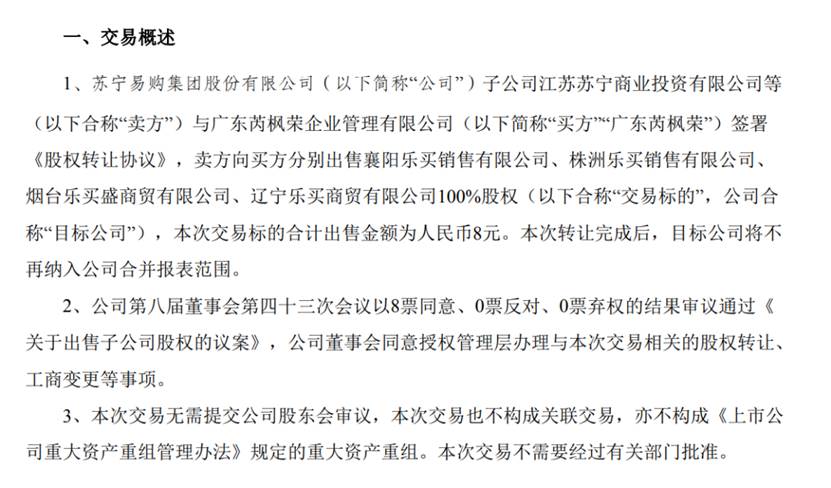

3月18日晚,苏宁易购(ST易购,002024.SZ发布公告,拟以合计8元的对价出售四家资不抵债的子公司预计将为公司增加归母净利润约1.17亿元。一瓶矿泉水的价格“买下”几家公司,这背后的财务魔术实则大有门道。

该公告表示,公司子公司江苏苏宁商业投资有限公司等与广东芮枫荣企业管理有限公司签署股权转让协议,出售襄阳乐买、株洲乐买、烟台乐买盛及辽宁乐买四家公司100%股权。而交易对价极具戏剧性:每家公司售价2元,合计出售金额仅为人民币8元。

这四家标的公司的共同点在于严重的“资不抵债”。评估数据显示,截至基准日,这四家公司的账面净资产合计亏损约1.17亿元。其中,株洲乐买与襄阳乐买的评估负债均超过4800万元,烟台乐买负债约1478万元,辽宁乐买负债约389万元。

既然是“负资产”,为何还能增加1.17亿净利润?

根据会计准则,一旦交易完成,这些公司将不再纳入苏宁易购的合并报表范围。原本挂在集团账上的巨额债务和历史亏损随之划转,不仅止住了后续亏损对利润的侵蚀,还能在财务报表上实现一次性的“扭亏为盈”效应。经财务部门初步测算,以2025年12月31日为基准日,本次交易预计将直接增加上市公司归母净利润约1.17亿元。

“1元购”已成常态,加速出清家乐福系包袱

事实上,用象征性价格清理亏损资产,已成为苏宁易购近年来缓解流动性压力的“常规操作”。

早在2025年12月10日,苏宁国际就曾以合计8元的对价,向上海启纾家福出售8家子公司股权,彼时预计增加归母净利润约9.92亿元。据媒体观察,2025年全年,苏宁易购通过三次类似的“1元购”交易,累计剥离了24家子公司,总对价仅为24元,却合计为公司贡献了超过19亿元的净利润。

这些被剥离的标的大多属于已停止经营的“家乐福系”资产。自2019年收购以来,该业务板块普遍存在沉重的债务负担。通过持续剥离,苏宁易购正在加速出清历史包袱,力求减轻公司整体的债务压力,降低企业负债率。

阵痛后的复苏:聚焦核心业务与债务重整

苏宁易购在公告中明确表示,当前公司的核心战略是**“坚定聚焦家电3C核心业务”**,持续推动非核心亏损资产及非主业业务的资产剥离工作。

作为曾经的中国家电行业领军品牌,苏宁在过去几年的激进扩张中深陷流动性泥潭。自2020年下半年起,公司持续面临债券到期、现金流吃紧的考验。在江苏省、南京市政府的支持下,苏宁引入了战略投资者,通过银企合作逐步解决生存问题。

重整方案的通过是苏宁重回正轨的关键。2025年12月底,苏宁电器集团等38家公司的实质合并重整草案在经历三次延期后终于获得通过。这意味着,苏宁的债务危机正在从“无序爆发”进入“有序解决”阶段。

然而,财务数据的压力依然如影随形。根据1月30日发布的业绩预告,苏宁易购2025年归母净利润预计为5000万至7500万,虽然维持了盈利,但同比下滑了约九成。更严峻的是,归母扣非净亏损预计高达41.25亿元至46.5亿元,较上年同期亏损扩大超3倍。这说明苏宁易购的日常经营依然面临巨大挑战,目前的盈利很大程度上仍依赖于资产剥离带来的非经常性损益。

3月18日,苏宁易购股价报收1.43元/股,跌停收盘。二级市场的反应折射出投资者对苏宁转型之路的复杂心态:既看好其剥离包袱的果敢,又担忧其核心主业的盈利恢复能力。

对于苏宁易购而言,频繁的资产剥离是一场与时间的赛跑。通过“8元卖公司”换取的利润空间,为公司赢得了喘息的机会。但真正决定苏宁能否彻底翻身的,还是在于能否在剥离了非核心亏损业务后,重新在家电3C领域找回昔日的竞争优势。

剥离是为了更好的聚焦,瘦身是为了更轻盈的奔跑。 苏宁易购的这场自我救赎,仍在深水区前行。