37���˫ʮһ������ҿ�쭣��ҵ�Ѱ��Ѫ·

����������9��30�������������ҵ��ջ��ա��������������������37�죬��è��������С����������2025���˫ʮһ���״�����ʱ��߽硪���ⳡʼ��2009�������ʢ�磬����Ѵӵ��մ����ݱ�Ϊ������������ġ����^������������ҵ��ֵľ����ع����г���������л���

�ع�˫ʮһ��չʷ������һ�������ӳ�ʷ����2009�굥��5200��Ԫ��żȻ�ɹ�����2015����ȷ��������λ�����ݱ������������������̼Ҿ�Ӫ�����Ԫ���ı�Ȼ�����

2015����2021��䣬��è˫ʮһ�����912��ԪԾ����5403��Ԫ���������400��Ԫ������3491��Ԫ�������ٴӳ�100%���껬������λ������һ������2022��ӭ����ˮ�롪����è�������״�ͬ��ֹͣ�����ܽ�����ԡ���ȥ���ƽ������Խ��ҵ���١�ģ������������

ƽ̨ͨ������ս�ߣ�ּ��ƽ�ַ�ֵѹ��������ھ��û���ֵ�����ڰ��Ȼ��ľ�����ͨ�������ܡ���ռ���ǡ������ӳ�������������ҵ�����Ӿ������Ե�ע�š�

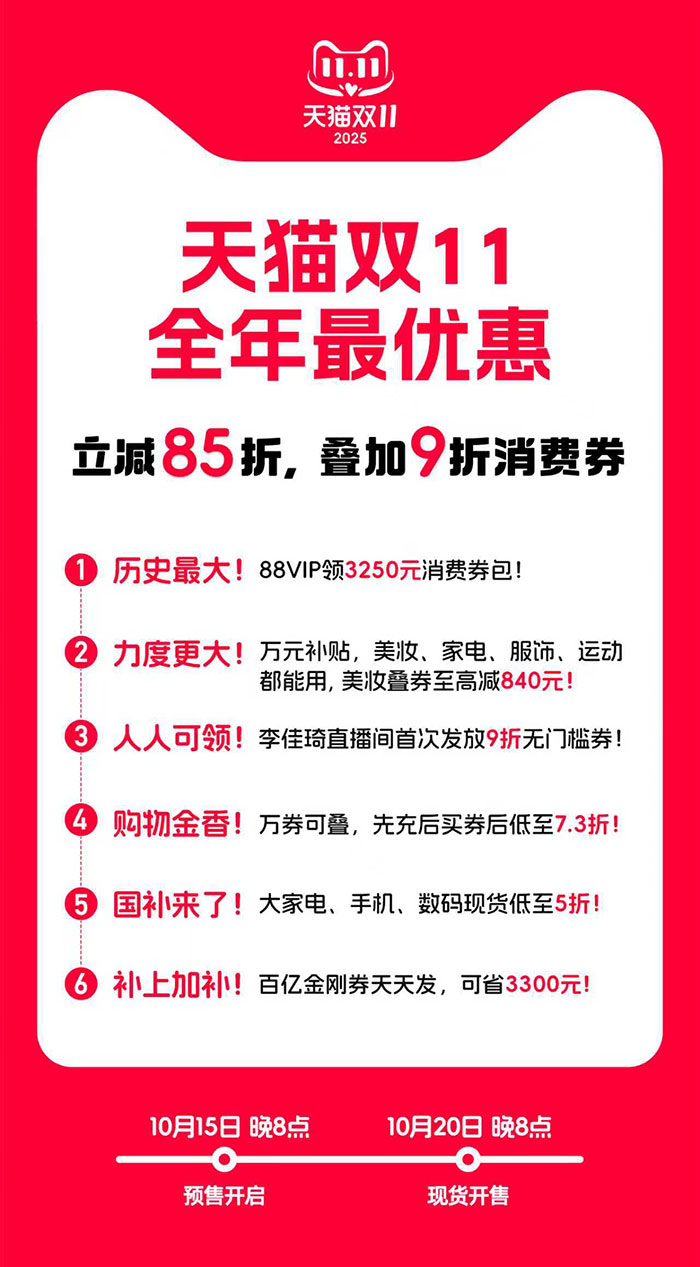

�����ս�֣�����չ���˾�����ֵ���̱�Ǩ������������è�ȴ�ͳ��ͷ�⣬С���顢����������ƽ̨�Ѵӡ��Թ��ߡ�ת��Ϊ������������С������̷�����ս����ʾ��˫11����48Сʱ�ڣ��µ��û���ͬ������77%����������ͬ������73%�����۶��ư���Ԫ����Ʒ�������Ǽ���155%��չ�ֳ����ݵ��̵�ǿ������������������ͬ���������ۣ�����10��14�գ��������۶�ͬ������74%����1.6���Ʒ�����۶������ǧ��겥��������4������ͳ���Ҳ����ʾ��������APP��Ծ�û���ͬ������47.6%�����پ���ҵ��λ���ҵ硢����ȴ���Ʒ�ඩ����������70%����èͨ�������ز����������ҵ�3C���ѣ�iPhone17ϵ�п�����Сʱ�ɽ����ȥ��ȫ�졣�¾���������ײ����2025��˫ʮһ�ľ����Ҷȿ�ǰ��

ƽ̨���塰���ܡ�����һ�棬�Ǽҵ���ҵ�ļ����ѹ����ά����������ʾ��2025��9�����ܣ��յ����ʵ硢����ȴ�������������۶�ͬ���»��ձ��30%���ҽ�������������9����Ѯ����ҵ�������ݸ���ʾ��10�´���Ų��ƻ���ȥ��ʵ���Դ��»����䣬��7��������̼��á�����ʽ�»��������г�ͻ�䡣

����ͳ�ƾ�������ʾ��2025��9���й��յ�����1809.5��̨��ͬ���½�3.0%��1-9���ۼƲ���21657.1��̨��ͬ������4.4%��

9��ȫ���������1012.8��̨��ͬ���½�2.0%��1-9���ۼƲ���8035.2��̨��ͬ������1.5%��

9��ȫ��ϴ�»�����1178.5��̨��ͬ������5.6%��1-9���ۼƲ���9005.4��̨��ͬ������7.5%��

9��ȫ���ʵ����2063.1��̨��ͬ������3.9%��1-9���ۼƲ���14809.3��̨��ͬ���½�2.9%��

�ڴ˱����£�����˫ʮһ�Լҵ糧�̶��ԣ��ѳ�Խ�����٣���ΪӦ�ԡ�������ʱ������ս�����Ŀ�桢�����ʽ�Ĺؼ�һ�ۡ����������ġ��ҵ��ջ��ա��������ġ�������Ʒ�����ٵ���è�ġ��Ծɻ������ز�������ƽ̨�볧�������ͷ��Żݣ���ͼ�˶��г�������������ʾ������10��20�գ��ҵ�Ҿӳ�2000��Ʒ��������100%��������Ʒ�ɽ�������84%���م��������ӡ�������յ�������Ʒ��������ΪѸ�͡����ֱ���ʽ�����ı�������ҵ�ԡ�������ʱ�����������ܵ�����Ѱ�ҡ������������ⲿ������������ٳ�Ϊ������ҵ������Դ�������ۺ�ʵ�����Խ�ʯ��

��2009���żȻ���Ե�2025���ȫ���ս��˫ʮһ�ı߽粻�ϱ����ơ���ʱ���ϴӵ��������¼��������ߴӴ�ͳ������������ƽ̨���������ӵͼ�ƴɱת���ֵ��ƴ���ҵ���ҵ�Ķ��ڳ�ѹ������ҵ�ǿ���ƾ֣���ͬ���ճ��й������г���������������ٽ������۶�ľ��𣬸��Ƕ�ƽ̨��̬���ԡ���ҵģʽ�����ȼ���ҵ����������һ���ۺ�ѹ�����ԡ���37��Ĵ����Ļ��������Ӯ�Ҳ�������Щ���������Ʒ�ƣ����Ƕ�����Ʒ������+��ʱ���㡱������ƽ̨����ҵ��