家电行业前三季成绩单:在复苏之中分化

至10月底,家电行业上市企业第三季度业绩报告已经发布完毕。综合1-9月份的业绩发布来看,行业正在稳步复苏。同时,复苏之中的分化和差异也体现得尤为明显――板块之间分化、企业之间表现迥异,生动展示了经济盘整大环境叠加行业存量市场背景之下的企业发展与竞争态势。

根据1-9月份业绩统计,家电行业上市公司整体营收对比去年同期增长幅度超过5%,整体上归母净利同比增幅超11%,行业整体呈现复苏局面。82家(按照中信家电行业分类)上市企业超九成在今年前三季度实现盈利,企业经营状况大幅改善。

板块表现迥异 白电“压舱石”地位凸显

按照2023年Q1-Q3的统计,白电板块营收在上市公司中占比近70%,其作为家电行业的“压舱石”的地位更加凸显。从营收和净利表现(前三季白电板块营收整体同比增7.8%、归母净利同比增14.9%)来看,在领跑整个家电行业的同时,更因其权重之大,对整个家电行业的业绩和利润起到了明显的拉升作用。

从市场来看,业内普遍认为,随着国内外家电去库存周期结束,白电板块销售整体呈现向好趋势,龙头经营稳健。产品结构升级叠加运营效率提升及原材料、汇兑等因素影响下,白电盈利能力呈现持续修复趋势。特别值得一提的是,作为整个家电行业头部阵营,美的、格力、海尔三家企业在拓展新增曲线、创造价值新空间上的表率作用和推动力量在近年来表现尤为明显。

相对于白电的优异表现,厨电板块(主要为烟灶热等厨房大电)、小家电以及黑电板块表现平淡,甚至不尽如人意。

从厨电板块的8家上市公司(老板、华帝、万和、美大、火星人、亿田、帅丰、日出东方)来看,整体表现平淡、“尖子生拉动平均分”的现象较为突出。从数据表现上来看,1-9月份8家企业整体营收246.7亿元,对比去年同期增幅不足3%。这其中,老板电器增幅达9.6%、华帝股份增幅达4%、日出东方增幅近29.4%。其余五家均下滑。从利润表现上来看,8家企业归母净利之和为33.6亿元,同比增幅超过12%,但同样,“尖子生”的拉动非常明显,老板、华帝、日出东方1-9月份的净利增幅分别11.3%、28.2%和1114.3%。

此外,小家电因出口市场承压、内销乏力等因素,表现欠佳。1-9月份12家厨房小家电上市公司(苏泊尔、九阳、新宝、小熊、爱仕达、比依、开能、彩虹、ST德豪、北鼎、利仁、鸿智科技),超过一半的公司营收下滑,且多数企业“重营销、轻研发”,厨房小家电行业上市公司面临较大的业绩增长压力。终端零售数据也给小家电行业的景气度下滑提供了佐证。数据显示,今年1-9月份,厨房小家电整体零售额388.6亿元,同比下降9.6%,零售量18860万台,同比下降0.5%。这其中,销售额和销售量的下滑不同步,更凸显产品同质化、价格比拼的激烈竞争。

分化加速 强者恒强、弱者将迎来掉队

市场竞争,优胜劣汰是永恒的主题之一。凭借复杂而广袤的国内市场,一种小品牌乃至杂牌长期以来曾获得较为不错的生存空间。但随着经济大环境和产业周期的来临,过往的生存空间将进一步被挤压,整个竞争环境将更倾向于那些在战略创新、技术创新、管理创新上表现优秀的企业。

“白电三巨头”的优异表现就给家电行业、尤其是未经历过大规模价格拼杀的厨电行业上了一课。

从三季报来看,“白电三巨头”美的集团、格力电器、海尔智家业绩依旧坚韧。数据显示,美的集团今年前三季度实现营业收入2911.1亿元、同比增长7.67%;归母净利润277.2亿元,同比增长13.27%。海尔智家前三季度实现营业收入1986.57亿元,同比增长7.5%;归母净利润131.5亿元,同比增长12.71%。格力电器前三季实现营业收入1550亿元,同比增长5.1%;归母净利润200.9亿元,同比增长9.77%。

在推动业绩提升方面,三家公司也各有手段。美的集团To B业务版图表现优异,数据显示,1-9月份美的集团to B业务的营收占到总营收比例为22.5%。其中,美的新能源及工业技术收入为213亿元,同比增长25%;智能建筑科技收入为212亿元,同比增长19%;机器人与自动化收入为229亿元,同比增长17%。而海尔智家发力空调、厨电业务,格力电器则大力发展冰箱、洗烘一体机等业务。

较之白电行业大开大合式的寻求增长,厨电行业近年来探寻新增在曲线的努力也一直未停歇。2012年以来集成灶的迅速崛起赢得行业瞩目,但步入存量市场的现实让集成灶行业从去年以来出现横盘并在今年迎来市场下挫。去年底开始热度上升的集成烹饪中心尽管获得厨电板块的热烈追逐,但因其体量较小以及厨电产品强烈的地产捆绑属性而未能起到明显的拉升作用。此外,嵌入式微蒸烤、集成洗碗机等等立足厨房场景的新品类不断出现,体现出厨电板块良好的成长空间。

不同企业因战略选择和经营管理水平的不同在当前的环境下正在加速分化。以白电为主的美的、格力、海尔,以厨电为主的方太、老板、华帝等优势将更加突出。

值得一提的是,较之白电相对稳定的竞争格局,厨电行业的品牌位次仍处于剧烈变动阶段。曾以“厨电新势力”崛起的集成灶品类,在行业接连受挫之下或将迎来变动,这不仅体现在一些品牌的出局。即便是在现有格局中,随着一些品牌的经营和利润接连下滑,集成灶品牌的位次将迎来全新局面。

竞争更加立体 研发创新能力终成“大杀器”

正如一位业内人士说的那样,“(对企业而言)选择不同的板块,有历史的原因,也有战略眼光的原因,这能决定企业的十年、二十年的成长;不同的销售策略和管理水平,能影响企业一到两年的发展”,“但是,始终对企业的地位和成长产生决定性影响的则是企业在所属领域的研发和创新能力”。

这样的表述并不夸张。我们姑且抛开技术研发人员层次结构和研发体系的组织布局等,单从研发投入的资金和营收占比来看看各大领先企业的努力,以2022年全年为例:

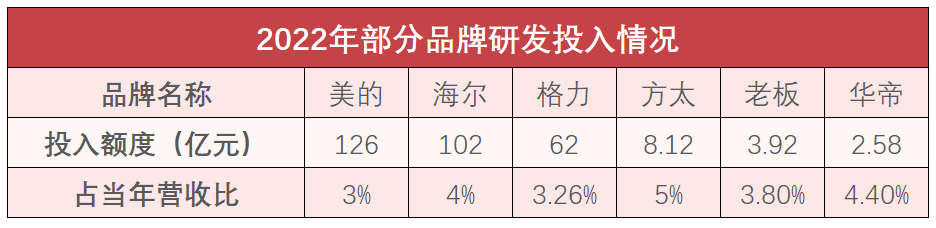

美的集团2022年研发投入超过126亿元,占营收比例超过3%;海尔智家2022年研发投入超过102亿元,占营收比例超过4%;格力电器2022年的研发投入超过62亿元,占营收比例达3.26%。

如果说较之规模型白电企业动辄数十上百亿的研发投入不具备可比性,那么占营收百分比的具体情况也能体现出厨电企业在研发创新上的努力。数据显示实,2022年老板电器研发投入3.92亿元,占营收比约超过3.8%;华帝研发投入约2.58亿元,占营收比超4.4%。此外,尽管方太未在上市公司之列,但按照方太方面一直公开的“不少于销售收入5%”的口径,且按照2022年162.43亿元营收的基数来测算,其投入力度不可谓不大。

显而易见,研发投入的力度直接决定了产品竞争力,最终沉淀成企业的核心竞争力。无论竞争的高阶段如何立体多维,产品力作为直指用户体验的因素,始终起到决定性作用。领军企业的研发投入和市场表现就是这二者关系良性互动的证明。

整体而言,前三季的家电市场,整体市场环境在复苏,板块的表现和企业的表现也在加速分化。可以肯定的是,高增长难以再现,行业发展和企业运营都将迈向更高台阶。

【艾肯家电网版权与免责声明】:

1、凡本网注明"转载:其他(非艾肯家电网)"的内容,均转载自其它媒体或企业供稿(包括供稿配图),转载目的在于传递更多信息,不代表本站赞同作者观点,本站不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

2、凡本网注明"原创"的内容,均为艾肯家电网原创,转载时请在显眼位置标注"来源:艾肯家电网"。

3、如果发现本站有涉嫌抄袭的内容或者使用了版权图片,请与我们联系QQ:1833597079 ,一经查实,本站将立刻删除侵权内容或版权图片。艾肯家电网将不承担任何法律及连带责任。

附则:对免责及版权声明的解释、修改及更新权均属于艾肯家电网所有。