2025热水器市场:规模回调,行业进入品质竞争新阶段

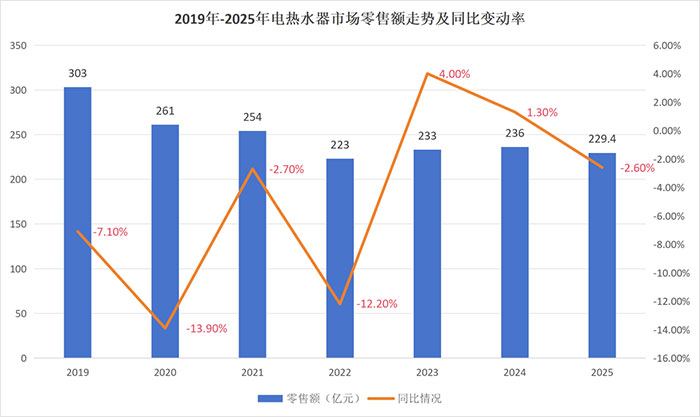

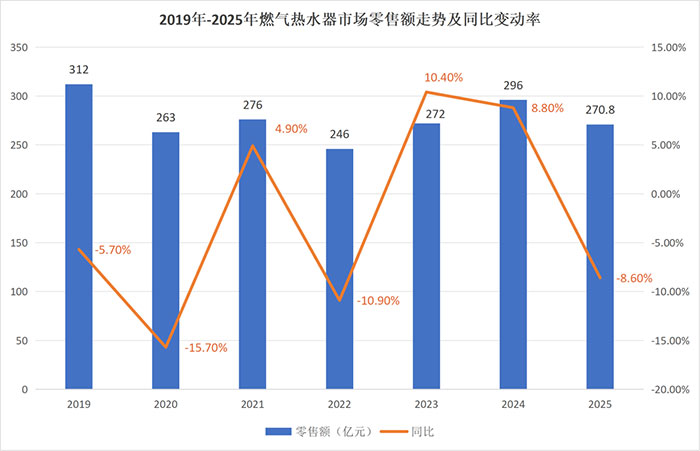

2023至2025年,热水器市场经历了一段从复苏到回调的起伏过程。2023 年行业迎来复苏,电热水器、燃气热水器零售额同比分别增长 4.0%、10.4%;2024年,在政策推动的以旧换新活动带动下,两大品类延续增长态势,零售额同比分别上涨1.3%、8.8%。然而进入2025年,受宏观经济环境与房地产市场调整的双重影响,行业再次承压,市场整体规模出现回调。

整体规模回调,行业进入存量博弈

奥维云网(AVC)推总数据显示,2025年燃热与电热行业均出现不同程度的销售额下滑,其中燃热销售额达270.8亿元,同比下滑8.6%;电热销售额229.4亿元,同比下滑2.6%。从抗跌性来看,电热表现优于燃热,主要原因在于电热水器受众覆盖面更广,下沉市场、租房市场的刚需形成稳定支撑,而燃气热水器受区域燃气配套、家装场景的限制更为明显。

(数据来源:奥维云网)

均价方面,两大品类均呈现微降态势,反映出市场竞争的激烈性与消费端的理性回归:2025年燃热均价2202元,同比下滑0.2%;电热均价1298元,同比下滑0.8%。值得关注的是,均价下滑幅度远低于销售额降幅,说明行业并未陷入恶性价格战,在存量竞争中仍维持着稳健的定价体系,产品价值依旧是市场核心考量。

整体而言,热水器行业已告别高速增长阶段,进入以“存量博弈、品质竞争”为特征的成熟期。当前市场增长乏力,主要源于产品升级动力不足、用户换新意愿疲软以及存量市场竞争加剧。未来行业竞争重心将从“有无”转向“优劣”,产品创新与品牌实力将成为制胜关键。

燃气热水器:能效升级主导,市场波动明显

近年来,燃气热水器市场呈现“先升后降”的波动趋势,整体规模虽保持行业首位,但增长动能逐渐减弱。2025年市场出现明显回调,除整体消费需求不振外,还受多重结构性因素制约:政策方面,国家补贴虽延续,但拉动效应较2024年有所减弱;使用场景上,燃热普及高度依赖燃气管网,部分下沉市场及老旧小区基础设施不足制约渗透;同时,2025年新版《家用燃气快速热水器》标准正式实施,行业门槛提高,加速中小企业退出,也对整体规模产生影响。

(数据来源:奥维云网)

随着市场进入存量竞争,燃热行业格局持续优化,头部品牌优势凸显,各厂商纷纷转向产品升级与场景创新,寻求差异化突破。

在国补政策引导下,一级能效产品成为核心赛道,2025年线上渠道一级能效零售额贡献达14.9%、同比增长4.5%,线下渠道贡献14.6%、同比增幅达9.8%,线下能效升级速度明显快于线上。一级能效普及也带动了无管冷凝这一细分赛道的发展。无管化设计降低了安装成本与家居适配难度,尽管该品类仍处市场培育期,但头部品牌的积极布局已为未来增长奠定基础。

此外,线上渠道呈现“3+N”功能叠加趋势,水伺服、一级静音、增压三大功能渐成标配,并辅以其他个性化卖点。此类产品在2025年销售额占比达24.6%,同比增长8.5%,也反映出行业在实现重大技术突破前,仍存在一定的参数竞争与功能内卷。

电热水器:需求稳健,技术探索新方向

电热行业虽同样下滑,但下滑幅度低于燃热,主要得益于电热产品单价偏低、用户换新需求相对刚性,且下沉市场仍有一定的普及空间。

从需求端来看,60升储水式产品依然是当前市场主流,线上销量占比约六成,线下占比更是超过八成。在供给端,电热产品因其安装灵活、无需燃气配套等优势,能够覆盖出租屋、老旧小区等燃气热水器难以进入的使用场景,从而形成差异化的需求支撑,在一定程度上缓解了整体市场下行的压力。

与此同时,不少企业也通过技术革新展开新的探索,例如运用超导储能换热等技术,在缩小产品体积的同时提升实际可用水量。美的在去年年底发布的超导新能源热水器,摒弃传统内胆设计,体积较普通80升电热水器减少40%,宽度仅690毫米,可适配国内98%的浴室空间;AO史密斯则凭借相变换热技术,实现在60升的紧凑体积内提供相当于200升的热水量;万家乐也在去年推出了新一代超导型热水器“空间魔方”,注重智能交互与使用体验的升级。

此外,传统电热产品仍主要通过功率提升来实现加热加速,以满足多人口家庭的用水需求,而健康洗浴功能的融入,也逐渐成为产品实现差异化竞争的关键方向。

结语

2025年的数据印证了热水器市场已步入深度存量阶段。短期看,能效升级与政策红利仍会带来结构性增长机会;但中长期而言,行业迫切需要跳出参数内卷,通过真正的技术革新和体验重塑,为用户创造“换新”的理由。那些能够率先完成“从功能到价值”跨越的企业,将在下一轮竞争中赢得主动权。

市场下行期,往往也是产业格局重塑与技术酝酿的契机。燃热与电热的未来,不在于更卷的参数,而在于能否为用户带来“沐浴不止于沐浴”的升级体验。