成本飙升叠加需求井喷,储能行业涨声四起

近期,储能电池行业储能正掀起一波密集调价潮,多家主流厂商已相继宣布或正在推进产品提价。

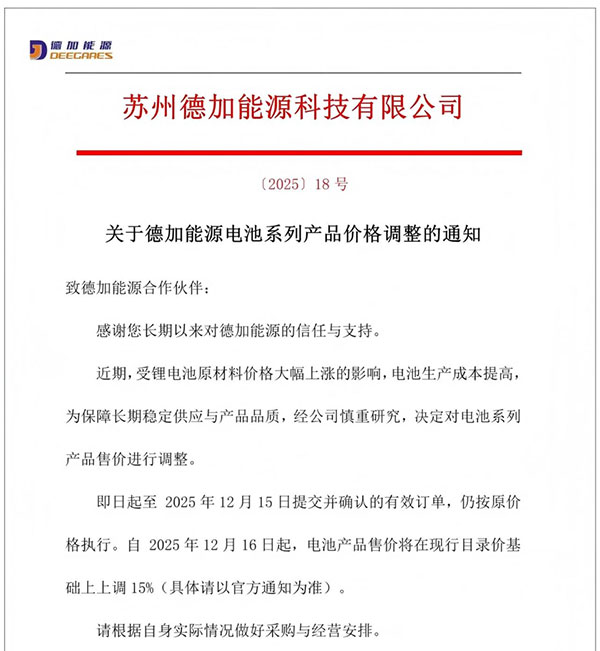

12月9日,德加能源发通知称,受锂电池原材料价格大幅上涨影响,电池生产成本提高,该公司决定自12月16日起对旗下电池系列产品售价上调15%。

紧随其后,孚能科技在投资者互动平台明确表态,公司已建立完善的价格联动机制,可顺畅传导价格涨幅。当前部分原材料价格上涨叠加市场需求持续扩大,锂电池价格上涨已是行业明确趋势,目前公司正与客户积极沟通涨价事宜,且部分产品已完成调价落地。

此外,国轩高科也在接受媒体采访时表示,公司报价会随市场波动、供应链变化随时调整,存在传导机制,将根据原材料上涨进行合理更改。

原材料价格急剧上涨

本轮电池成品涨价的直接导火索,是上游关键原材料价格的急剧攀升。

据德加能源发布的通知,自11月以来,储能电池关键原料价格集体爆发:六氟磷酸锂两个月内从5.5万元/吨暴涨至12万元/吨,涨幅超118%;钴酸锂价格从年初14万元/吨飙升至35万元/吨,涨幅突破150%;电池级碳酸锂价格突破9.4万元/吨,11月单月涨幅达16%;叠加头部厂商2026年起将磷酸铁锂正极加工费上调3000元/吨的预期。

而行业研究机构最新数据显示,原材料涨价态势进一步加剧。截至12月15日,六氟磷酸锂报价已攀升至18万元/吨,相较于10月初的6.1万元/吨,两个多月内涨幅高达195.08%;碳酸亚乙烯酯(VC)的涨势更为惊人,报价从10月9日的4.95万元/吨跃升至18.1万元/吨,涨幅突破265.66%。

关键原材料价格的集中、大幅上涨,叠加加工费上调预期,让电池企业面临多重成本挤压,此时启动产品调价已成为行业必然选择。

成本压力逼近临界点

在原材料成本大幅上涨的同时,储能电芯的中标价格却在持续下探,这使得企业的盈利空间受到双重挤压。中国华能和中能建近期的集采结果显示,储能电芯中标单价已降至0.29元/Wh以下,刷新市场心理预期。

据行业测算,目前储能电芯的行业平均成本线基本在0.28-0.3元/Wh区间。这意味着当前部分报价已经逼近甚至触及多数厂商的成本临界点。

产业链分析显示,此轮价格传导已进入第五阶段:第一波是碳酸锂率先涨价;第二波是六氟磷酸锂、VC等小众产品跟进;第三波是使用这些材料的电解液和正极材料开始涨价;第四波则是隔膜、负极等非锂相关材料涨价;目前正处于电池制造端涨价的第五波。

市场需求爆发性增长

在储能行业面临显著成本压力的同时,市场需求正呈现爆发式增长。2025年上半年,全球储能电芯出货量超240GWh,同比增长106%。国内市场同样表现强劲,2025年1-11月新型储能新增招标规模已突破400GWh,较之去年同比增长75%。

需求激增导致供需关系失衡,导致市场上出现“一芯难求”的现象。头部乃至第二梯队电芯厂商的产线持续高负荷运转,订单甚至已排至2026年。

国内市场增长的主要驱动力来自政策推动。国家发改委与国家能源局于2025年2月联合发布的《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(业内称“136号文”),明确了“新老划段”电价机制,为2025年“531抢装潮”提供了直接政策动力,促使大量新能源项目在5月31日前集中并网。

海外市场也展现出强劲势头,2025年上半年中国企业新签海外储能订单及合作规模超过160GWh,同比增幅超过220%。

行业对未来增长保持乐观。中创新航在近期合作伙伴大会上预测,2026年全球电池需求将超过2.5TWh,其中储能需求预计达到1TWh,同比增幅预计超过60%。

产能扩张与价格战的并存

面对火爆的市场需求,各大电池厂商正集体按下扩产“加速键”。

宁德时代截至2025年6月末的电池产能已达690GWh,在建产能235GWh,总规划产能高达925GWh。远景动力和楚能新能源也纷纷宣布新建生产基地,规划产能分别为40GWh和70GWh。

然而,扩产并未完全缓解市场价格压力。与产能扩张同步的,是市场价格端的企稳回弹迹象。行业分析认为,价格的适度回升是市场迈向健康发展的内在要求。

持续的“价格战”严重挤压了企业的合理利润空间,威胁到研发投入与长期质量保障。当前的价格调整可视为市场在成本压力与价值规律作用下,寻求必要的利润修复与再平衡。

行业分化与转型阵痛

本轮涨价潮不仅是成本压力的集中释放,更折射出储能行业正站在从爆发增长向成熟整合跨越的关键分水岭,行业分化加剧与转型阵痛同步显现。

头部企业凭借深厚积淀展现出更强的抗风险能力。以宁德时代为例,其2025年上半年产能利用率飙升至89.86%,较去年同期提升13个百分点。缺乏核心技术储备、供应链韧性不足的中小企业,在成本激增与市场竞争的双重挤压下,订单获取难度加大、盈利空间持续收窄,正面临被行业边缘化甚至淘汰的风险。

这一格局变化背后,是行业竞争逻辑的深刻重构――此前依赖“价格战”抢占市场的粗放式发展模式逐渐退场,“价值竞争”成为新的核心赛道。未来,那些能够凭借规模优势摊薄成本、依托技术创新提升产品附加值、通过供应链深度整合增强抗波动能力的企业,将在行业洗牌中巩固领先地位,推动储能行业向更高质量、更可持续的方向演进。